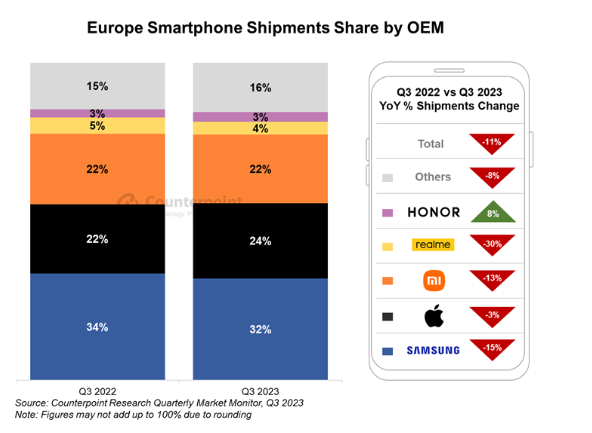

- 欧州のスマホ出荷は、2023年第3四半期に前年同月比で11%減少した。

- Samsungの出荷は、第3四半期として2011年以来最低の台数となった。

- Appleも第3四半期としては2014年以来最低の出荷であったが、市場シェアは上昇した。

- HONORは西欧での成長が力強く、3年ぶりにトップ5社にランクインした。

Counterpoint Researchが提供するMarket Monitor Serviceの最新調査によれば、欧州のスマホ出荷は2023年第3四半期に前年同期比で11%減少した。西欧は8%の減少にとどまり、前四半期の14%減から、若干市場が回復していることを示している。しかし、東欧は、経済と地政学的な問題が解消せず15%の減少となった。

市場全体の状況について、リサーチアナリストのHarshit Rastogi氏は以下のように語った。

「2023年第3四半期は、スマホの出荷台数が第3四半期としては2011年以来の最低台数となった。そんな中でも一部のメーカーは市場での地位を確保してきている。例えば、Transsion傘下のTECNOとInfinixは、特にロシアで好調である。またHONORは西欧で業績が良い。主要メーカーを合わせたシェアに大きな変動はないが、中国メーカー内では順位の入れ替わりも起きている。」

また、市場の見通しについて、アソシエイトディレクターのJan Stryjak氏は以下のように語った。

「市場は引き続き縮小しているものの、iPhone 15シリーズやSamsungの第5世代折り畳み型のような大型新商品の投入で減少幅が抑えられた。成長に転じるには至っていないものの、減少率は鈍化しており、年末の第4四半期は悪くないと、楽観的に我々は予測している。とはいえ、経済状況は厳しいままであり、人々は手持ちの機種を買い替えず、これまで以上に長く使い続けようとしている。従って、ここ当分、市場はおとなしいままであろう。」

2023年第3四半期の市場サマリー

- Samsungは、前年同期比で15%減少し、第3四半期としては2011年以来の最低を記録した。新しい折り畳み型が発売され、この地域でまずまず好評である。それによって下げ幅はある程度抑えられた。

- Appleは、前年同期比で3%減少し、第3四半期としては2014年以来の最低を記録した。しかしシェアは第3四半期としては過去最高の24%に達した。iPhone 15シリーズの需要が積みあがっているため、次の四半期も同社が主役となりそうである。

- Xiaomiは、2023年第3四半期に13%減少したものの、東欧では35%のシェアを確保し、トップの座を守っている。同社はいまもロシア市場で事業をしており、西欧の一部(フィンランドなど)の市場では、これがマイナスに働いている。

- HONORは、トップ5社の中では唯一、前年比で成長したメーカーである。Huaweiから分離する前のレベルにほぼ達している。同社は他の中国メーカー(OPPOなど)からシェアを奪いそうである。

- Transsion傘下のTECNOとInfinixは、この地域でそれぞれ192%と518%の急成長を果たした。両社ともロシアが主要市場である。今後は中国メーカー間の競争が激しくなるだろう。またSamsungやAppleの並行輸入品も存在し続けるだろう。

- OPPOのこの地域に対する姿勢が不透明で、それが出荷台数の前年同期比23%減少という結果にも表れている。それでも東欧では27%成長したため、欧州全体での落ち込みをあるていど相殺した。今後は西欧市場において課題を抱えることになりそうである。

Team Counterpoint

Counterpoint Researchは若く急成長中の調査会社で、ハイテク業界の分析を得意としている。カバーする領域は、コネクテッド機器、消費者向けデジタル製品、ソフトウェアとアプリケーション、および関連分野のトピックスである。当社の調査チームがまとめて発行するレポートに加え、要望に合わせてカスタマイズしたレポートも提供している。また、セミナーやワークショップを企業向けに開催して好評を得ており、依頼があれば実施している。特に高精度の調査を必要とするプロジェクト向けには、コンサルティングやカスタマイズした調査活動も実施する。