世界の半導体ファウンダリ業界は、2024年第3四半期に前年同期比で27%、前四半期比で11%伸びたとする調査結果を含むFoundry Quarterly Trackerを、カウンターポイント・リサーチ・エイチ・ケー(英文名:Counterpoint Research HK、以下カウンターポイント社)が発表いたしました。この伸びを支えたのはAi需要の強さと、想定より早い中国の回復です。スマートフォンと根強いAI半導体への需要とが、TSMCのN3やN5プロセスに代表される最先端ノードの需要を伸ばし、それが業界の成長の原動力となっています。その一方で、AI以外の半導体の業績回復は思うように進んでいません。成熟したノードを扱うファウンダリの設備稼働率(UTR)は、中国を除く世界全体では65~70%と低迷しています。成熟したノードをウェハー別でみれば、12インチのノードは8インチのノードよりも回復が進んでいます。

中国のファウンダリと半導体市場の回復が、世界市場全体より速いペースで進んでいることは、注目に値します。SMICやHuaHongなどの中国のファウンダリのUTRは、第3四半期は90%超えと、前四半期の80%台から大きく改善しています。この背景には、中国国内のファブレス企業からの受注が予想より早く回復したことと、半導体国産化の政策とがあります。その一方で、中国のファウンダリはこれまでの数年間、成熟ノードの製造能力を積極的に増強してきたため、こうしたファウンダリ間の競争は、2025年にむけてより多くの製造ラインが稼働するにつれ、激しさをますでしょう。

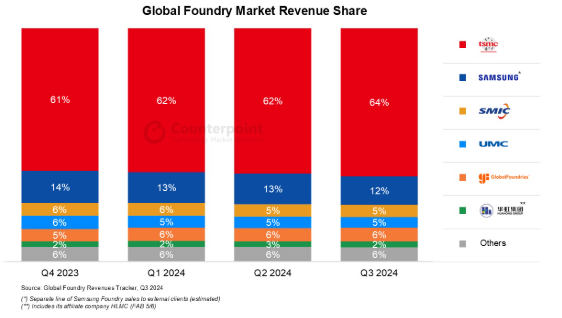

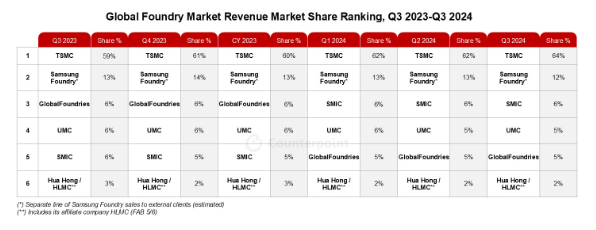

TSMCの2024年第3四半期業績は好調で、高い売上総利益率とともに予想を上回りました。これは、同社のN5やN3などの最先端ノードが、AIアクセラレーターの需要と季節性のスマートフォンの需要によって、高い稼働率を達成できたことが、大きな要因です。同社の第3四半期における売上シェアは64%と、前四半期の62%から増加しました。TSMCはAI関連需要が今後数年で急増するとみており、すでにAIサーバー向け半導体は2024年の売上全体の10%台半ばに達しています。クラウドサービス企業における採用増と実用的なAIアプリケーションの広がりとによって、AI関連の売上比率はさらに上がると、同社は予測しています。同社はCoWoS(TSMC独自の、複数チップをシリコン基板に載せることによる、高速高密度を実現する技術)の製造能力を倍以上に増強すると発表していますが、顧客のAI需要に応えるにはなお能力不足です。また、AI以外の市場については、現在の需要は弱い者の、TSMCは2025年以降の着実な回復を予測しており、半導体サイクルの下降局面に入るのではないかとの懸念を払しょくする材料になっています。

出典: Global Smartphone AP-SoC Revenue

Samsung Foundryの売上は前四半期と比べ若干の伸びにとどまりました。Androidスマートフォンの需要が予想を下回ったことが影響しました。それでも、12%のシェアを確保し、2024年第3四半期における第2位のポジションを守っています。Samsung Foundryは2nm GAAプロセスの開発を進めています。これは、モバイル、HPC、AI、自動車用途を想定し、性能・消費電力・チップ面積(PPA)の最適化を目指すもので、2025年の量産を予定しています。同社は、2.5Dや3Dの先端パッケージング技術において顧客との協業も進めており、こうしたイノベーションを通じて2nmプラットフォームの競争優位を強固にしようと努めています。

SMICの2024年第3四半期業績は好調でした。家電、スマートフォン、IoTいずれのセクターでも需要が回復し、売上が大きく伸びました。半導体製品のラインナップが改善し、ASP(平均売価)が高い製品が増えた結果、それに必要な同社の12インチウェハーの出荷が大きく伸びました。SMIC全体の設備稼働率は90.4%に上昇し、28nm、40nm、65nmを中心とする製品の需要の強さを示しています。季節要因がからむので第4四半期予想は据え置いた慎重な姿勢をとっていますが、中国国内需要の取り込みと半導体国産化を前提に、通年での成長に関しては強気です。

UMCも2024年第3四半期に着実な売り上げ成長をみせました。22/28nmノードの需要が高かったからです。AI以外の、自動車や産業用などの半導体需要は依然低迷しているものの、稼働率は改善しており、以前の予想値を上回りました。台湾の同社にとって中国の成熟ノードファウンダリとの競争は激しくなっていますが、UMCは高電圧技術と省エネ用途に強みがあり、それが競争力と安定した価格につながっています。とはいえ、同社は2025年早期にウェハー価格を改定して市場での供給過剰に対応するとみられ、短期的にはこれが利益率の下げ圧力になるとみられます。

GlobalFoundriesも2024年第3四半期は堅調でした。ウェハー出荷が順調だったうえに、価格決定力を維持できているからです。この四半期、スマートフォンセクターでは顧客各社の在庫調整が進んだため再び出荷が増え、また自動車セクターでは市場環境が厳しい中でも需要は安定していました。また、通信インフラとIoTのセクターでは、IoT領域での在庫調整が進むにつれ底を打つ気配が出てきています。GlobalFoundriesの第4四半期予想では、スマートフォン以外のセグメントでは前四半期と比べて大きく成長、一方スマートフォンは季節要因よりも大きな減少、となっています。

カウンターポイントのリサーチアナリスト、Adam Chang氏は、次のように述べています。

「AI半導体の需要が強く、それがTSMCの最先端ノードN5の成長につながっている。このクラスのノードは、次世代のAIアクセラレーターやデータセターには必須だからだ。いまやイノベーションにはAIが欠かせず、それに必要な先端ノードの需要急増が、半導体ファウンダリ業界全体の成長の原動力となっている。一方、成熟ノードは、中国とその他の成熟ノードファウンダリの製造能力強化によって供給過剰になっていて、これが問題だ。AIが半導体とファウンダリ業界の成長の原動力となるなかで、成熟ノードの企業は利益を確保するための難しい舵取りを迫られる。」

【カウンターポイント社概要】

カウンターポイント社(英文名Counterpoint Research HK)はTMT(テクノロジー・メディア・通信)業界に特化した国際的な調査会社である。主要なテクノロジー企業や金融系の会社に、月報、個別プロジェクト、およびモバイルとハイテク市場についての詳細な分析を提供している。主なアナリスト陣はハイテク業界で長年の経験を積んだエキスパートである。

公式ウェブサイト: https://www.counterpointresearch.com/