- 独立デザインハウス/受託設計・製造(IDH/ODM)の手によるスマホの出荷台数は、2023年のスマホ出荷全体が4%減少する中で、横ばいで推移した。出荷全体に占める割合は過去最高となった。

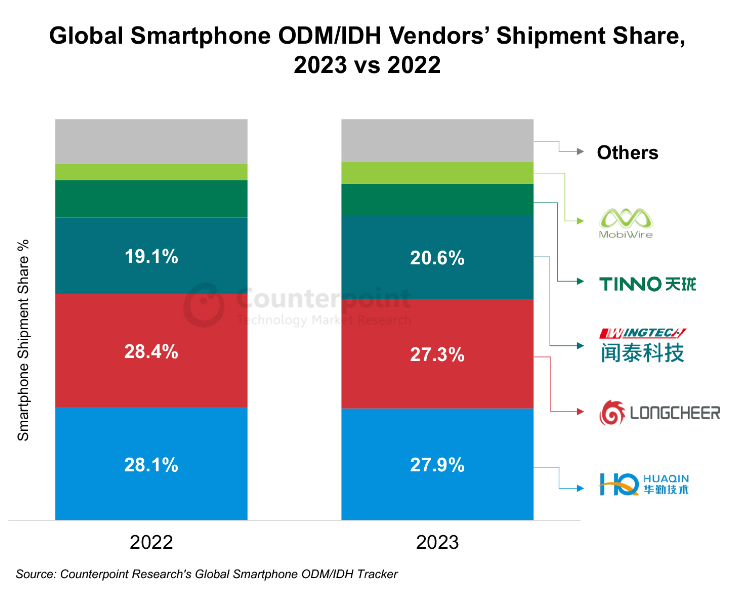

- 世界のスマホIDH/ODM市場はHuaqin、Longcheer、Wingtechが寡占しており、合わせると2023年のIDH/ODMの手によるスマホの出荷全体の3/4を超える。

- 新興ODMのMobiWireとInnovatechはTranssion (TECNO, itel, Infinix) の案件のおかげで堅実に業績を伸ばした。一方、TINNOとChino-Eは年間の受注量が減少した。

世界のスマホ市場の出荷全体は、2023年に4%減少した。そのなかで、多くのメーカーがスマホの設計・製造を独立デザインハウスや受託設計製造企業(IDH/ODM)に委託することで、生き残りをかけて競争優位を保とうとしている。2023年には、スマホ出荷全体におけるIDH/ODMの手によるスマホの出荷台数は前年比で若干の伸びをみせ過去最高の水準となった。つまり、委託による設計・製造が増加しているのである。各社は製品ポートフォリオの一部をIDH/ODMに委託している。Samsung、Xiaomi、HONOR、OPPO、vivoなどがその例である。

ODM市場の動向について、シニアリサーチアナリストのIvan Lam氏は以下のように述べた。

「ここ何年も合併や事業撤退が繰り返されてきた。その結果、厳しいスマホ業界の中で8社のTier-1とTier-2のODMが寡占する構造ができあがり、設計・製造委託されるスマホの台数の95%をこれらの企業がてがけている。2023年には、Huaqinが首位を手にした。スマホトップ3社からの安定した受注に支えられた。第2位になったLongcheerは、vivo、HONOR、それにLenovoグループから大口の受注を獲得した。また、第3位を獲得したWingtechは、Xiaomi、Samsung、HONORから案件を獲得し、前年比7%と堅実な成長をみせた。」

リサーチアナリストのAlicia Gong氏は、以下のように付け加えた。

「Tier-2 ODMの中では、Tinnoが11%の出荷減少にも関わらず、ランキングを維持した。注目すべきはMobiWireで、Transsionグループ(傘下にTECNO、itel、Infinixを持つ)からの受注のおかげで、前年比30%成長した。新興のODMであるInnovatechも同様である。Chino-Eは中国メーカーからの失注が影響し、二桁の減少となった。ShenzhenのCooseaグループは受注を倍増し急成長中である。」

Counterpointでは、IDH/ODMによる出荷は、2024年に4%伸びると予測している。これはスマホ市場全体の成長予測よりやや高い数字である。Tier-1のODM各社は、過去5年間にわたって主要なスマホメーカーにパートナーシップの輪を広げることで、利益を確保している。戦いは、いまや中位のスマホセグメントから上位や高級機セグメントに移っている。ODM各社はこのセグメントの受注が欲しいからである。また、5Gの普及が今年、来年とさらに進むなかで、5Gスマホの価格を100米ドル(約1.5万円)未満に下げることも、ODMの重要な役割となっている。

出処: Global Smartphone ODM Report – H2 2023

Counterpoint Researchが業界をリードして発行する ‘Global Smartphone ODM Report and Tracker’ を、購読者の皆様にご提供中です。

弊社の詳細な調査や分析に関するお問い合わせは、お気軽にpress@counterpointresearch.comまでお寄せください。

弊社のData Section(四半期ごとに更新)におきましても、全世界、米国、中国、インドについてまとめたスマホ市場のシェアを、ご覧いただけます。

Team Counterpoint

Counterpoint Researchは若く急成長中の調査会社で、ハイテク業界の分析を得意としている。カバーする領域は、コネクテッド機器、消費者向けデジタル製品、ソフトウェアとアプリケーション、および関連分野のトピックスである。当社の調査チームがまとめて発行するレポートに加え、要望に合わせてカスタマイズしたレポートも提供している。また、セミナーやワークショップを企業向けに開催して好評を得ており、依頼があれば実施している。特に高精度の調査を必要とするプロジェクト向けには、コンサルティングやカスタマイズした調査活動も実施する。