世界の半導体ファウンダリ業界の売上は、2024年第4四半期に前年同期比で26%、前四半期比で9%伸びました。この調査結果を含むFoundry Quarterly Trackerを、カウンターポイント・リサーチ・エイチ・ケー(英文名:Counterpoint Research HK、以下カウンターポイント社)が発表しました。根強いAI需要と、中国の経済回復が続いていることとが、主な要因です。AIとフラグシップスマートフォンの需要をうけて、最先端プロセスノードの稼働率は高止まりしています。なかでもTSMCのN3とN5プロセスで顕著です。その一方で、成熟したプロセスノードを扱う中国以外のファウンダリは、相変わらず低い稼働率に悩まされています。この四半期の稼働率は65-70%でした。このセグメントでは12インチノードのほうが、8インチに比べれば回復が進んでいます。需要が低迷している自動車や産業セクターが8インチを多く使用していることが、影響しています。それでもAI以外の需要も徐々に回復してきています。特に、家電とPC用半導体では、米国の関税政策に備えて早めに生産したことと、中国での補助金政策(デジタル製品購入への補助金)が回復を支えています。これは特殊要因とはいえ、市場全体の先行きへの安心材料にもなっています。

AIや高性能コンピューティング(HPC)では、最高性能が常に要求されます。そのため、最先端のパッケージング技術が、業界の成長のためになくてはならない存在となっています。TSMCが積極的にCoWoS-L/CoWoS-R(ロジックやメモリのチップをインターポーザ―と呼ぶ配線層の上に三次元的に積層し、高い転送速度を得る技術)の製造能力強化を進めていることも、その表れです。同社はこうした最先端パッケージング技術の製造キャパや生産調整への懸念を払しょくしようとしています。

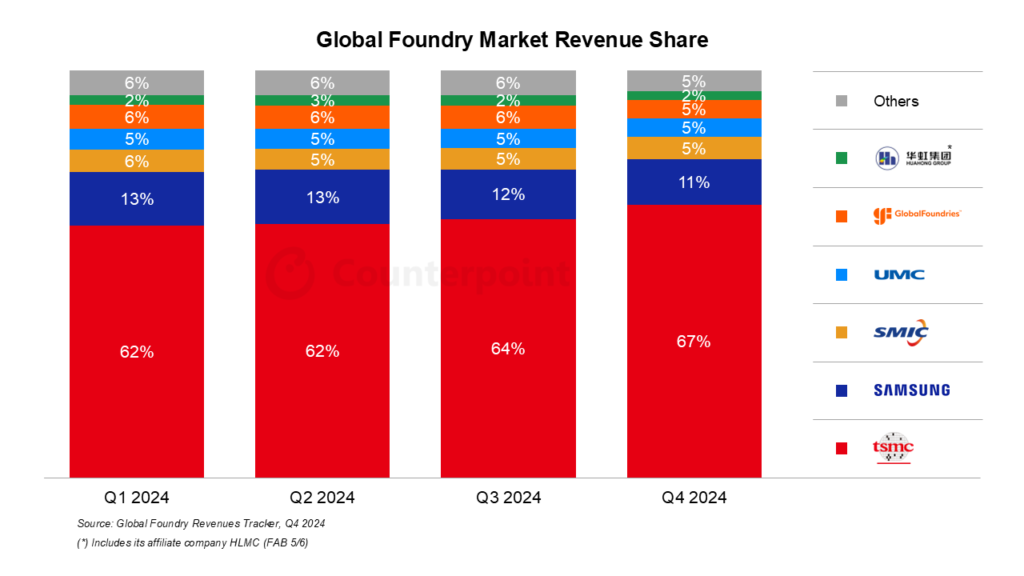

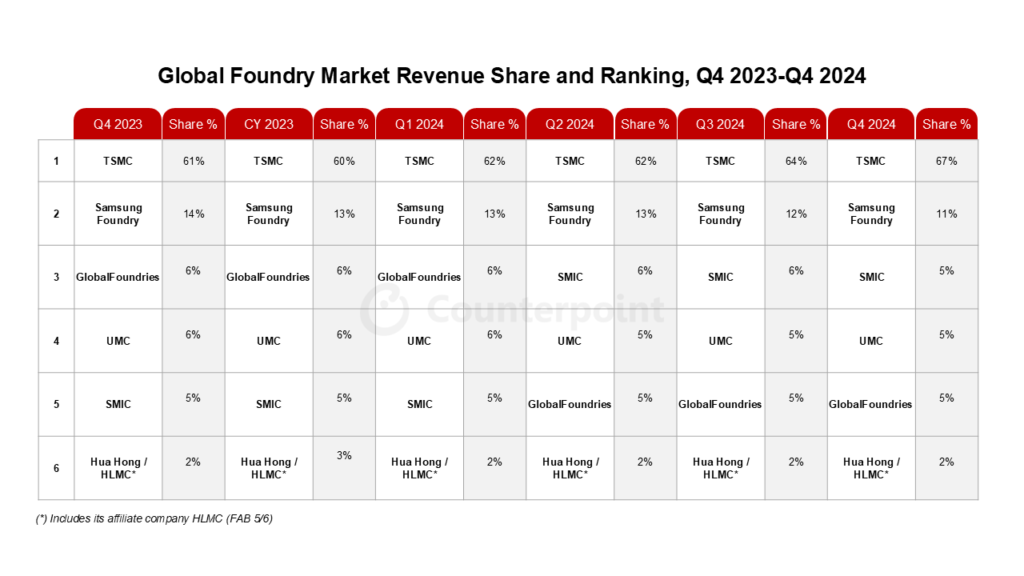

TSMCは売上シェアをさらに伸ばしています。2024年第4四半期には67%と、前四半期の64%から上昇しました。これは特にN3とN5の最先端ノードの稼働率が高いからで、AIアクセラレータの需要とスマートフォンのフラグシップ機種の販売好調とが要因です。スマートフォン需要には季節変動があり2025年第1四半期は落ち込む見込みですが、AI関連の需要がそれを補うとみられます。2025年のAI関連売上は倍増する予測だからです。AI以外についても、回復の兆しがみられます。在庫レベルが適正化したうえに、広範な市場で緩やかなリバウンドが見られるからです。TSMCはファウンダリ業界で抜きんでており、業界全体では2025年は前年比10%成長を見込んでいるなか、同社は20%の売上成長を見込んでいます。TSMCの長期見通しも強気で、2024年から2029年にかけてCAGRで20%の売上成長を見込んでいます。なかでも、同期間でのAIアクセラレータ売上はCAGRで40%台半ばの予想となっています。同社の2024-2029年売上見通しもAIアクセラレータ関連の売上予測も、ともに市場の期待を大きく上回るものでした。

Samsung Foundryの売上は2024年第4四半期に前四半期より若干減少しました。Androidスマートフォンの需要が期待以下だったことが主な理由です。低い稼働率と、おそらく最先端ノードの開発に関わると思われるR&D費用とが、もともと重荷になっていたところに、モバイル関連の需要が弱いことが加わりました。売上シェアは2024年第4四半期に11%と、第3四半期の12%から下げています。直近では厳しい状況にありますがSamsung Foundryは長期戦略を重視しています。同社は最先端ノードを使ったAIとHPC製品を増やし、2025年には売り上げを前年比成長させようとしています。同社は最先端ノードの競争力強化に乗り出しており、あわせて2nm GAA(Gate All Around;微細で高性能なトランジスタを構成する技術のひとつ)プロセスの開発を進め、2025年の量産開始を目指しています。

SMICの2024年第4四半期業績は、市場予想通りでした。同社の売上成長は、家電の回復と、中国における国産化とによって、もたらされています。同社の12インチウェハーの出荷は伸び続けていますが、8インチは2024年上半期に顧客が先行手配したこともあって低調なままです。生産能力増強と、この8インチの低調の影響で、SMICの全体の稼働率は2024年第4四半期には85.5%と、前四半期の90.4%から低下しました。中国の購入補助金と、米国の関税引き上げへの準備で生産を先行していることがあり、SMICの2025年第1四半期見通しは強気です。しかし、同社は第2四半期と2025年下半期の見通しについては、強力な需要のけん引役の不在と、業界全体の供給過剰とを理由に、慎重な姿勢です。

UMCの2024年第4四半期業績も、ほぼ市場予測通りでした。家電セクターからの特急案件がスポット的に入ったことで、結果的にウエハーの出荷は堅調でした。しかし、値下げ圧力と、1月の台湾地震とが、同社の営業利益に影を落としており、2025年第1四半期の見通しは市場予測よりも控えめでした。Wi-Fi、TV、ディスプレイドライバーICなどの家電関連の需要は回復の兆しを見せてはいるものの、経営陣は市場全般の勢いはまだ欠いているとして慎重な姿勢のままです。UMCは、インターポーザ―技術、フォトニックIC、ディスプレイ向けの高電圧プロセスに、長期的な可能性を見出しています。しかし、これらが短期的に大きな売上増にはつながりそうにありません。同社は成熟ノードに関して2025年は一桁%台の下の方の前年比成長を見込み、おそらくはファウンダリ市場全体よりは高い伸びになりそうです。それでも、稼働率が着実に回復をみせるかは、不透明です。

GlobalFoundriesの2024年第4四半期業績は堅調でした。スマートフォンセグメントの季節要因での落ち込みを、好調なウエハー出荷で補いました。受注案件が立て込んだ自動車向けは成長の鍵になっています。また、オプティカルトランシーバー、衛星通信、AI推論向けチップの需要が高まっていることから、通信インフラやデータセンター向けの売上も、着実に伸びています。家庭および産業向けIoTにも回復の兆しがあり、前四半期からの売上の伸びにつながっています。2025年第1四半期の見通しは、季節要因とマクロ経済の逆風によって、弱気ですが、それでも2025年通年で四半期ごとの売上成長を見込んでいます。自動車向けの勢い、AI関連の市場機会、消費者向け市場の安定化、がその理由です。

この四半期の各社業績について、リサーチアナリストのAdam Chang氏は次のように述べています。

「ファウンダリ業界の2024年第4四半期が好業績だったのはAI需要の急拡大と、スマートフォンのフラグシップ機種の需要が高まったことが背景にある。結果として、特にTSMCのN3やN5/N4で顕著だが、最先端ノードの稼働率が高止まりした。AIとHPCは今後も成長を支え、先端パッケージング技術であるCoWoSやSoICの必要性も高まる。その一方で、成熟ノードを扱うファウンダリ、特に8インチセグメントを扱う企業では、自動車や産業セクターの需要が弱いことが相変わらず足を引っ張っている。2025年もファウンダリ業界の成長は力強いだろう。AIが今後も最先端ノードの成長をドライブし続けられるか、また成熟プロセスノードの業績がより広い範囲で安定化するか、この2点が今後注視すべきポイントになるだろう。」

【カウンターポイントリサーチ社概要】

カウンターポイントリサーチ社(英文名Counterpoint Research HK)はTNT(テクノロジー・メディア・通信)業界に特化したグ

ローバルな調査会社です。主要なテクノロジー企業や金融系企業に、モバイル、車載、AIなどハイテク市場についての週次・月次・四半期毎に、市場データ、個別プロジェクト、詳細な分析レポートを提供しています。また、ハイテク業界で経験を積んだエキスパートが当社のアナリスト陣を構成しています。

公式ウェブサイト: https://www.counterpointresearch.com/