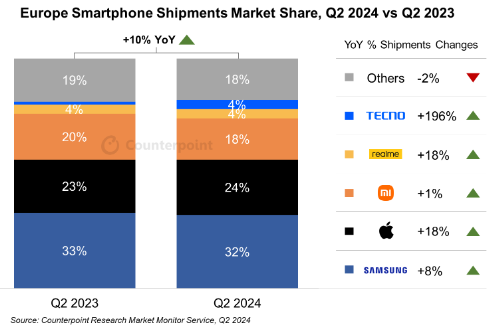

欧州のスマートフォン市場は前四半期に続いて2024年第2四半期も回復をみせており、前年同期比で出荷が10%増加したとする調査結果を含む、Market Monitor Shipment Trackerを、カウンターポイント・リサーチ・エイチ・ケー(英文名:Counterpoint Research HK、以下カウンターポイント社)が発表いたしました。マクロ経済が改善基調にあり、消費者心理が上向いたことが、市場回復の主要因です。西欧は前年同期比8%ですが、中欧・東欧は前年同期比12%の成長となりました。

市場の動きについて、アソシエイトディレクターのJan Stryjak氏は次のようにコメントしています。

「ふたつの四半期連続しての成長は、困難な状況だった2023年を乗り越えて消費者に自信が戻りつつあることを裏付けるものだ。経済が不透明でここ数年買い控えていた人々が、今やスマホの買い替えに動いている。主要メーカーはみな数字を伸ばし、市場での地位を維持しているが、その中でも中国メーカーが中位価格帯の回復に貢献した。TECNOは中欧・東欧で、HONORは西欧で、それぞれ売り上げを伸ばしたのはその例だ。」

出典:Market Monitor Shipment Tracker

また、今後の見通しについて、調査担当バイスプレジデントのPeter Richardson氏は次のように述べています。

「2024年の下半期も、成長は続くだろう。経済回復に新機種や歳末商戦といった季節要因も加わり、しかも比べる昨年の数字が低いからだ。SamsungとAppleによる主力機種の新モデルが、高級機セグメントのシェアをさらに押し上げるだろう。高級機のシェアは第2四半期の西欧では25%で、中欧・東欧でも徐々に増加している。中欧・東欧を中心に新興メーカーもシェアを得ることになりそうだ。こうしたメーカーは高級機を避けて値ごろな機種に注力し、定期的に新製品を出すからだ。全体としてみれば、ここ数年は一桁台の成長が見込めそうだ。その成長の原動力は買い替え需要だ。もっとも、高級機ではその買い替えサイクルが長くならざるを得ないだろう。」

市場のサマリー

- Samsungは首位を守り、2023年第2四半期から8%成長しました。とはいえ、出荷の伸びとしては2015年以来最低の数字です。Galaxy S24シリーズが欧州では最も売れていますが、Aシリーズの最新機種も同社の成長に貢献しています。

- Appleは前年同期比18%成長とV字回復し、シェアも戻しました。2024年第3四半期のiPhone 16発売でさらに成長するとみられます。一方で、EUが課す制約の関係で、同地域ではApple Intelligenceを搭載できないため、買い替え率が低くなる可能性があります。

- Xiaomiは欧州で前年同期比1%成長しました。他の中国メーカーとの競争に直面した中欧・東欧では17%の減少に見舞われましたが、西欧では41%成長し、それを相殺したかたちです。

- TECNOは主要メーカーの中では最も速く欧州で成長しており、HONORを抜いて第5位に入りました。主に中欧と東欧(特にロシア)で事業を展開しており、中位価格帯の機種を増やしています。

- Googleは販売地域を広げて前年同期比74%の成長を果たしました。新機種のPixel 8Aの発売も効きました。

【カウンターポイント社概要】

カウンターポイント社(英文名Counterpoint Research HK)はTMT(テクノロジー・メディア・通信)業界に特化した国際的な調査会社である。主要なテクノロジー企業や金融系の会社に、月報、個別プロジェクト、およびモバイルとハイテク市場についての詳細な分析を提供している。主なアナリストは業界のエキスパートで、平均13年以上の経験をハイテク業界で積んでいる。

公式ウェブサイト: https://www.counterpointresearch.com/