【ニューデリー、北京、ベルリン、ブエノスアイレス、フォートコリンズ、香港、ロンドン、ソウル、台北、東京 – 2025年9月2日】

主なポイント

・インドのスマートウォッチ出荷台数は、季節的な逆風と消費者の反応の鈍化により、前年同期比27%減少しました。これにより、買い替えが遅れています。

・市場統合が進む中、Noiseは2025年第2四半期に過去最高のシェアを記録しました。

・低価格帯(3,000ルピー以下:約5,014円 2025年9月1日為替レート)は飽和の兆しを見せていますが、プレミアム層(15,000ルピー~30,000ルピー:約25,071~50,142円 2025年9月1日為替レート)のデバイスは、憧れの需要に牽引され、販売台数が倍増しています。

・NoiseとboAtは引き続きリードを維持しましたが、小規模ブランドは利益率の圧迫と流通の課題に苦戦を強いられています。

【市場動向】

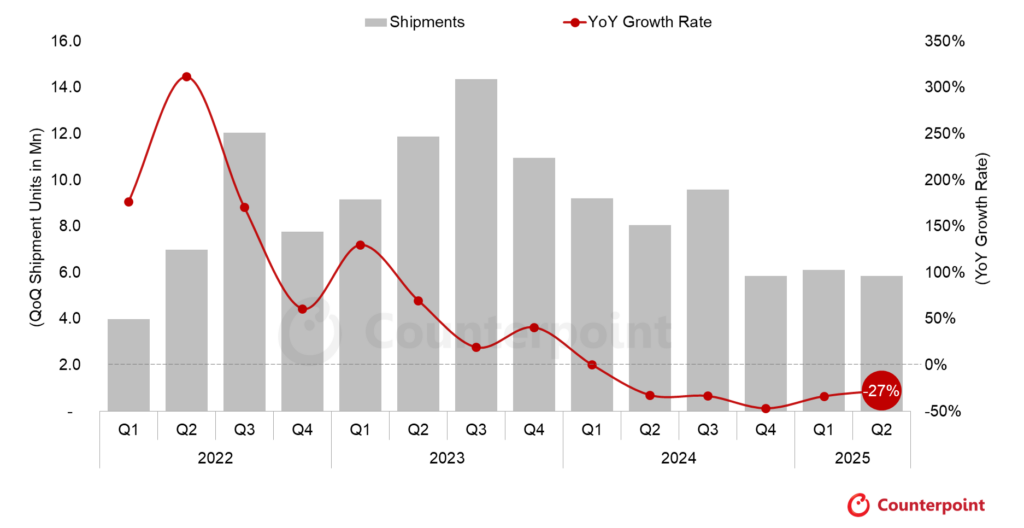

カウンターポイントリサーチのIoTサービスリサーチによる最新調査によると、インドのスマートウォッチ出荷台数は2025年第2四半期に前年同期比27%減少し、5四半期連続の減少となりました。この減少は、オフシーズンの低迷、つまり主要セールイベントの減少、消費者支出の減少、新製品発売の少なさに起因しています。多くのブランドは、ホリデーシーズンを前に在庫処分に注力しました。市場シェアが最も大きい低価格帯(3,000インドルピー未満)の出荷台数が最も急激に減少し、全体の出荷台数を減少させました。一方、15,000インドルピーから30,000インドルピーのプレミアムモデルの出荷台数は倍増し、高度で機能豊富な製品に対する消費者の需要の高まりを反映しています。消費者は、AIによる健康情報、より長いバッテリー寿命、高精度な生体認証など、ライフスタイルのニーズに合った機能豊富なデバイスを求めています。また、多くの消費者は、これらのアップグレードをより費用対効果の高いものにするために、ホリデーシーズンの割引を待ち望んでいます。

India Smartwatch Market Shipments Growth Rate, Q1 2022-Q2 2025

【専門家の解説】

シニアリサーチアナリストのアンシカ・ジェインは、市場の動向について次のように述べています。「市場の低迷は、季節的な要因の弱さ、手頃な価格帯の製品におけるイノベーションの停滞、そして熾烈な価格競争によって引き起こされ、業界は2022年と同等の業績を記録しました。調整局面と在庫調整を経て、業界は安定を取り戻しつつあり、消費者がミッドプレミアムモデルに移行するにつれて、平均販売価格(ASP)はわずかに上昇しています。NoiseやboAtといったインド系メーカーが依然として優位に立っていますが、一部のグローバルメーカーはプレミアムセグメントで勢力を伸ばしています。市場は統合化が進み、活動しているブランドの数は減少しています。小規模ブランドは利益率の低下に苦戦する一方で、大手メーカーは厳選された製品の刷新、戦略的パートナーシップ、そして2級・3級都市におけるオフライン展開の拡大に注力し続けています。」

ジェインはさらに、「業界にとっての課題の一つは、健康機能への信頼構築です。これにより、消費者の関心はより高価格帯の製品へと移行しています。信頼を維持し成長を促進するためには、ブランドはセンサーアルゴリズムを改良し、医療提携を通じて機能を検証し、精度が実証された機能に注力する必要があります」と述べています。

価格戦略について、ジェインは次のように述べています。「ブランドは、高級志向の消費者と予算重視の消費者の両方に訴求できるよう、製品を細分化しています。ミッドレンジのデバイスは現在、様々なAI駆動機能を搭載し、高機能ユーティリティデバイスとして位置付けられています。市場シェアの62%を占めるエントリーレベルのセグメント(1,000~2,000インドルピー:約1,671~3,343円 2025年9月1日為替レート)では、高度な健康トラッキング機能の統合、長方形のフォームファクターの採用、多言語サポート、ローカライズされたウォッチフェイスの提供など、製品の認知価値向上に向けた動きが急速に進んでいます。消費者は今後も目利きを続け、頻繁な変更や大幅な変更よりも、限定的で意味のあるアップグレードを優先すると予想されます」。

ブランド起源の面では、Xiaomiのローカライズ戦略の影響で市場全体が減速したにもかかわらず、RedmiのWatch Moveの好調な業績を筆頭に、中国ブランドは前年比35%の成長を記録しました。

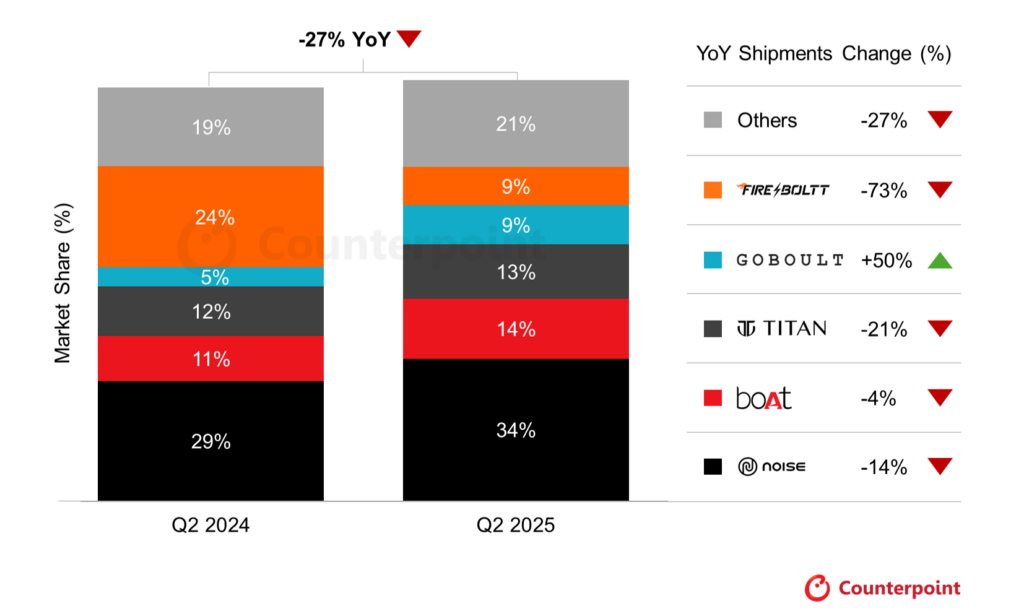

India Smartwatch Shipments Market Share, Q2 2025 vs Q2 2024

2025年第2四半期の市場概要:

Noiseは、前年同期比14%の減少にもかかわらず、2025年第2四半期において34%の市場シェアを獲得し、5四半期連続でトップの座を維持しました。Noiseはオフラインでのプレゼンスを強化し、中間価格帯の製品投入を通じて差別化を図り、健康志向の機能、洗練されたユーザーインターフェース、そして多様な消費者層に合わせたソリューションを重視しました。手頃な価格帯で、目的に合わせて設計されたスマートウォッチは、センサー精度の向上とライフスタイルへのシームレスな統合が評価され、引き続き消費者から高い支持を得ています。

boAtは出荷台数が前年同期比4%減少しましたが、市場競争の激化にもかかわらず、機能満載で手頃な価格帯のスマートウォッチへの戦略的注力により、上位5ブランドの中で2位の地位を維持しました。

Titanは、サブブランドのFastrackと共に、出荷台数が前年同期比21%の急減にもかかわらず、インドのスマートウォッチ市場で3位にランクインしました。この減少は、ブランドがプレミアムウォッチとアナログウォッチの分野に注力したことによるイノベーションの停滞が原因です。

GoBoultは、若者向けのデザイン、競争力のある価格設定、そして1,000~2,500インドルピーの手頃な価格帯への注力により、前年比50%増の4位を獲得しました。これは、コスト意識が高く、若者中心の消費者層に訴求力のある製品です。

包括的かつ詳細な「2025年第2四半期 インド スマートウォッチ モデルトラッカー」は、ご購読中のお客様にご利用いただけます。

コンシューマーIoTに関する調査は、インドからの輸入に基づくセルイン(出荷)推定値と、現地製造データに基づき、OEMからのフィードバック、チャネルからのフィードバック、二次調査を三角測量して算出しています。

また、データセクション(四半期ごとに更新)では、地域/国別のCIoT市場に関するその他の洞察もご覧いただけます。

【カウンターポイントリサーチについて】

カウンターポイントリサーチは、テクノロジーエコシステム全体を対象とした製品を専門とするグローバルな市場調査会社です。

当社は、世界中の主要なイノベーション・ハブ、製造クラスター、商業都市に拠点を構え、スマートフォンOEMからチップメーカー、チャネル企業、大手テクノロジー企業に至るまで、幅広いクライアントにサービスを提供しています。

経験豊富な専門家が率いるアナリストチームは、企業の経営幹部、戦略担当者、アナリストリレーション(AR)、市場情報(MI)、ビジネスインテリジェンス(BI)、製品およびマーケティングの各部門のステークホルダーと連携しながら、市場データ、インサイト、コンサルティングなど幅広いサービスを提供しています。

当社の注力分野には、AI、自動車、コンシューマーエレクトロニクス、ディスプレイ、eSIM、IoT、位置情報プラットフォーム、マクロ経済、製造、ネットワークインフラ、半導体、スマートフォン、ウェアラブルなどが含まれます。

公開中の市場データ、インサイト、ソートリーダーシップについては、当社ウェブサイトの「Insights」ページをご覧ください。重点分野についてより深くご理解いただくためにも、ぜひアナリストに直接ご相談ください。