【ニューデリー、北京、ベルリン、ブエノスアイレス、フォートコリンズ、香港、ロンドン、ソウル、台北、東京 – 2025年9月16日】

主なポイント

・半導体ファウンドリー2.0市場の売上高は、先端プロセスと先端パッケージングの両方に対する堅調かつ持続的な需要に牽引され、2025年第2四半期に前年比19%増となりました。この勢いは継続し、2025年第3四半期にかけて1桁台半ばの売上高成長が見込まれます。

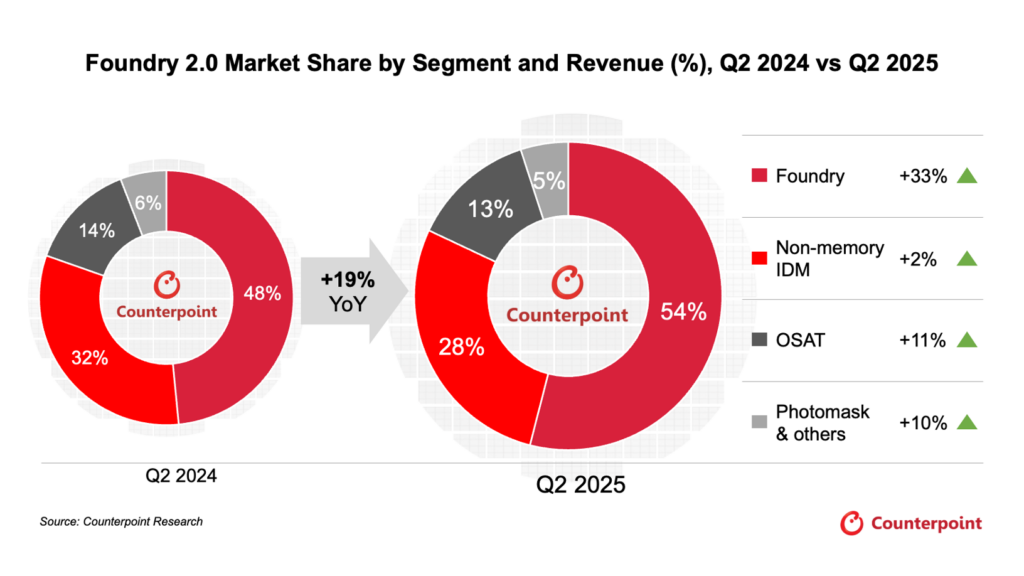

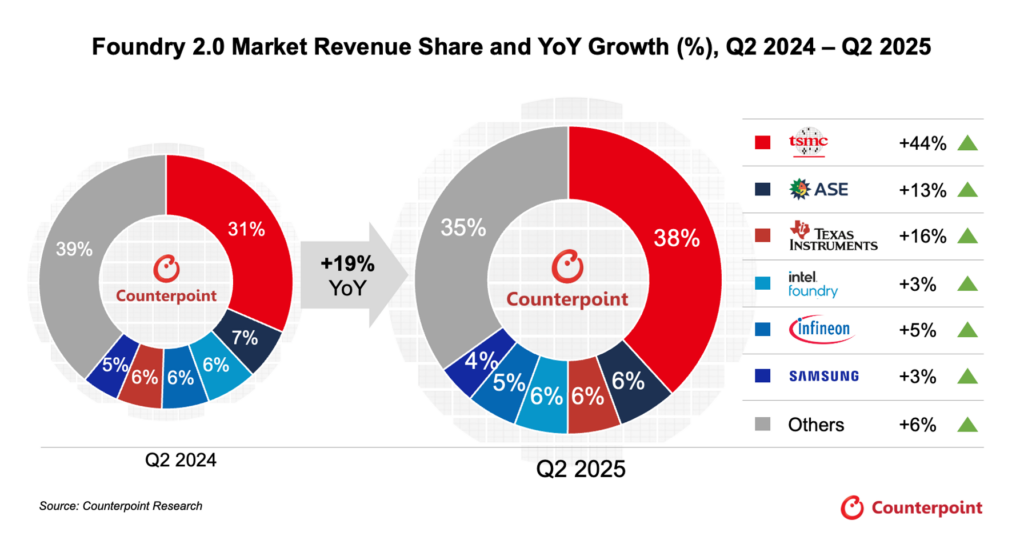

・TSMCの市場シェアは、3nmプロセスの立ち上げとCoWoSの拡大により、2024年第2四半期の31%から2025年第2四半期には38%に上昇しました。

・OSATセクターの成長率は、2024年第2四半期のわずか5%から11%に加速します。ASEの成長が最も大きく、KYECはAI GPUの需要の恩恵を受けて最も急速な成長を遂げています。

・今後、先端パッケージングがOSAT企業の新たな成長の勢いを牽引すると予想されます。

・非メモリIDMはプラス成長に回帰しましたが、自動車セクターは2025年上半期にはまだ大きな受注回復が見られていません。回復は下半期後半に訪れると予想しています。

スマートフォンのブームからHPCチップのブームへと半導体産業が進化してきた過程を見ると、主にチップ製造に焦点を当てた従来の半導体ファウンドリー(ファウンドリー1.0)は、もはや業界のダイナミクスを浮き彫りにするには不十分です。現在、業界はAIのトレンドとそれに関連するシステムレベルの最適化によって牽引されています。企業は製造ラインの一部から技術統合プラットフォームへと移行しています。これにより、垂直統合の強化、イノベーションの加速、そしてより深い価値創造が実現します。そのため、ファウンドリー1.0の定義では、ファウンドリー専業企業のみではなく、ファウンドリー2.0には、ファウンドリー専業企業、非メモリIDM、OSAT、フォトマスク製造ベンダーを含めています。

カウンターポイントリサーチのノード別ファウンドリー収益トラッカーによると、世界の半導体「ファウンドリー2.0」市場の収益は、2025年第2四半期に前年同期比19%増と大幅に増加しました。これは主に、先端プロセスと先端パッケージングの両方における堅調かつ持続的なAI需要と、中国の補助金プログラムによる需要の押し上げによるものです。この勢いはさらに加速し、2025年第3四半期にかけて前四半期比1桁台半ばの収益成長が見込まれます。

ファウンドリー市場において、TSMCの市場シェアは2024年第2四半期の31%から2025年第2四半期には38%に上昇し、市場リーダーとしての地位を堅持しています。また、第2四半期のファウンドリー2.0市場における前年同期比収益成長の75%を占めました(他のファウンドリーベンダーの寄与は10%)。前年比44%の売上高成長は、主に3nmプロセスの立ち上げ、AI GPUによる4/5nmプロセスの高い稼働率、そしてCoWoSの拡大によるもので、これらは2025年下半期も引き続き主要な成長ドライバーとなると考えています。

OSATセクターは、2025年第2四半期に前年比11%の売上高成長を達成する見込みです(2024年第2四半期は前年比5%増)。これは、ASEが売上高成長の大部分を占めたためです。一方、KYECはAI GPUの恩恵を受け、前年比30%超という最も高い成長率を達成しました。先端パッケージングは、OSAT企業に新たな成長のモメンタムをもたらすと見込まれます。AI GPUとAI ASICは、2025/2026年にOSATベンダーの主要な成長ドライバーとなり、他セクターからの受注増加による上昇余地も期待されます。第2四半期の売上高成長は、先端パッケージングがOSAT企業に新たな成長のモメンタムをもたらすという当社の見解を裏付けています。

先端パッケージングの業績について、シニアアナリストのウィリアム・リーは次のように述べています。「先端パッケージング技術の重要性が高まるにつれ、チップベンダーはチップソリューションの性能向上のため、先端パッケージングへの依存度をますます高めていくと考えています。TSMCの現在の技術力と強固な顧客関係を踏まえると、同社は先端プロセスノードのリーダーであるだけでなく、当面の間、先端パッケージングのフロントランナーであり続けると予想されます。」

非メモリIDMは、2024年第2四半期の前年同期比9%減から、2025年第2四半期に2%の売上高成長に回復しました。これは主に、テキサス・インスツルメンツの前年同期比16%増によるものです。顧客の在庫が比較的低い水準にとどまっているため、受注の見通しは前四半期と比較して比較的堅調で、産業セクターの堅調な回復が続いており、これが売上高の成長を牽引する可能性が高いと見込まれます。しかし、自動車セクターは2025年上半期にはまだ大幅な受注回復が見られておらず、回復は下半期後半になると予想しています。」

全体として、下半期の売上高業績について、アナリストのジェイク・ライは、「民生用電子機器の伝統的なピークシーズン、AIアプリケーション/受注の加速、そして中国市場における既存の補助金政策が、第3四半期の成長を牽引するだろう」と述べています。2025年第3四半期には、先端プロセスノードにおけるファウンドリ稼働率が向上し、専業ファウンドリベンダー全体のウェーハ出荷量も引き続き増加すると予想しています。

【カウンターポイントリサーチについて】

カウンターポイントリサーチは、テクノロジーエコシステム全体を対象とした製品を専門とするグローバルな市場調査会社です。

当社は、世界中の主要なイノベーション・ハブ、製造クラスター、商業都市に拠点を構え、スマートフォンOEMからチップメーカー、チャネル企業、大手テクノロジー企業に至るまで、幅広いクライアントにサービスを提供しています。

経験豊富な専門家が率いるアナリストチームは、企業の経営幹部、戦略担当者、アナリストリレーション(AR)、市場情報(MI)、ビジネスインテリジェンス(BI)、製品およびマーケティングの各部門のステークホルダーと連携しながら、市場データ、インサイト、コンサルティングなど幅広いサービスを提供しています。

当社の注力分野には、AI、自動車、コンシューマーエレクトロニクス、ディスプレイ、eSIM、IoT、位置情報プラットフォーム、マクロ経済、製造、ネットワークインフラ、半導体、スマートフォン、ウェアラブルなどが含まれます。

公開中の市場データ、インサイト、ソートリーダーシップについては、当社ウェブサイトの「Insights」ページをご覧ください。重点分野についてより深くご理解いただくためにも、ぜひアナリストに直接ご相談ください。