Sony Groupが、テレビおよびホームオーディオ事業をTCL Electronicsとの合弁会社として分社化し、TCLが51%の持分とオペレーションの主導権を持つことを決定したことは、Sonyにとどまらず世界のテレビ産業にとっても、単なる提携ではなく「構造的な転換」を示す動きとなりました。

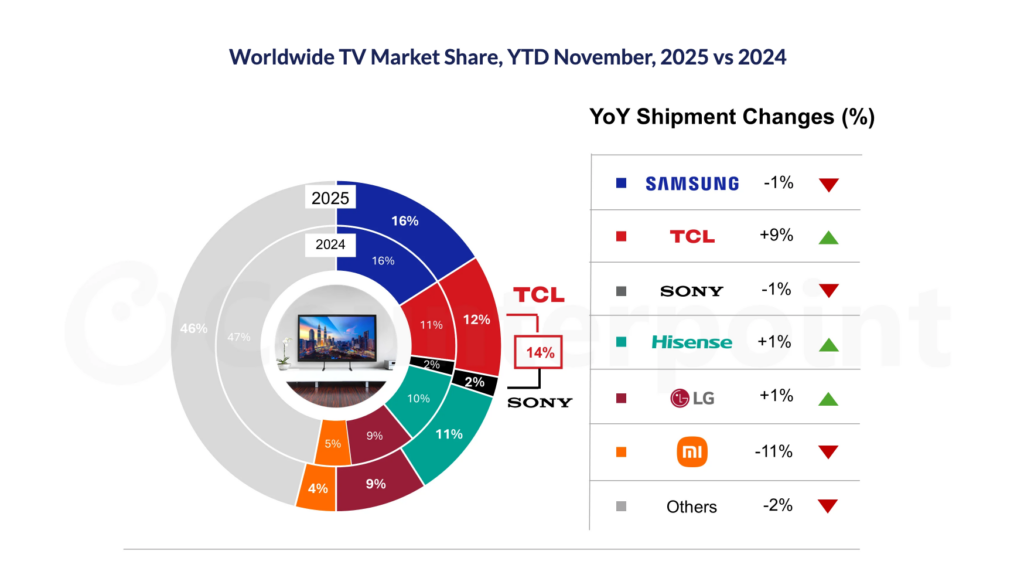

カウンターポイントリサーチのGlobal TV Shipments Monthly Trackerによると、2025年11月時点でTCLはSamsung Electronicsに次ぐ世界第2位のテレビメーカーであり、Samsungの世界シェアは17%でした。同期間にTCLの出荷は前年比22%増となり、シェアは13%から16%へ上昇しました。一方、Sonyは世界10位で、シェアは約2%でした。

規制当局の承認を前提に、2027年4月の事業開始を目指すこの合弁は、当該事業に関する企画、設計、製造、販売、物流、カスタマーサービスをカバーするものとなります。製品は引き続きSonyおよびBRAVIAのブランド名で展開されます。

図: ワールドワイド TV 市場シェア・2025年(年初来・11月まで)と 2024年の比較

出典: カウンターポイントリサーチ社Global TV Shipments Monthly Tracker

Sonyの戦略

- Sonyのディスプレイ事業(テレビ+ホームプロジェクター)は、FY2025(2025年3月31日締め)に売上高5,976億円を計上し、前年比10%減となりました

- 2025年4〜9月も低調が続き、エレクトロニクス部門の利益を押し下げました

- Sonyのグローバルテレビ市場シェアは2%未満まで低下しており、規模とマージン面での圧力を反映しています

- 本戦略は、ゲーム、音楽、映画、アニメ、IP主導ビジネスへと軸足を移すSonyの長期的な方向性と整合する

TCLの戦略

- 2025年11月、TCLはテレビ出荷台数でSamsung Electronicsに次ぐ世界第2位となりました

- カウンターポイントリサーチ社のGlobal TV Shipments Monthly Trackerによると、TCLの出荷は前年比22%増、市場シェアは13%から16%へ上昇しました

- 合弁によりTCLは、世界的に認知されたプレミアムブランド(BRAVIA)と、Sonyの映像処理ノウハウを獲得します

- この合弁は、TCLがバリューチェーン上流(より高付加価値領域)での競争を強め、Samsungのリーダーシップに挑戦するという狙いを後押しするものに

業界全体における重要な点

- Sonyは、Pioneer、Hitachi、Toshiba、Mitsubishi Electricなど、製造から撤退してきた日本のテレビブランドの流れに加わります

- 中国企業はテレビ事業における支配力の集約をさらに進めています

- 規模とコスト効率の重要性は、これまで以上に高まっています

カウンターポイントリサーチ社シニアアナリストNikhil Kishorは、TCLが自社のパネルおよびバックライト技術を、Sony独自の画像処理IPと深く統合し、プレミアムTVセグメントでより強い競争力の提案を生み出す可能性が高く、BRAVIAを数量重視のブランドとして再配置するのではなく、BRAVIAのプレミアムな差別化を維持しつつ、コスト競争力を高める方向性に見えると述べています。

カウンターポイントリサーチ社リサーチバイスプレジデントの田村喜男は、TCLが急速にシェアを伸ばしており、この勢いが続けば、早ければ来年にも出荷台数ベースで世界最大のTVベンダーになる現実的な可能性があると指摘しています。ただし、この提携は規模だけが目的ではなく、TCLはハードウェア面で強みがある一方、歴史的に遅れを取ってきた領域に対して、Sonyのプレミアムブランドとしてのポジショニングと信頼性を補完するものになると述べています。

Sonyにとっての魅力はサプライチェーン上のレバレッジにあります。TCLの垂直統合されたLCDエコシステム、とりわけMiniLEDバックライトは世界でも最強クラスであり、Sonyは先端ディスプレイハードウェアへのアクセスを競争力のあるコストで得やすくなります。競争面において、SamsungとLG、とりわけOLEDが差別化の中核であったプレミアムTVカテゴリにおいて、両社への圧力が高まる読みが立ちます。

Sonyの年間テレビ出荷は現在約400万台であり、この内訳において、OLEDテレビの数量は急減ではなく、緩やかに減少していく見込みです。その結果、LG DisplayのWhite OLED事業への影響は段階的なものとなる可能性が高い。2025年におけるSonyのWOLED購入は約45万台と推定されます。新興のRGB MiniLEDを含む低コストのMiniLEDバックライトソリューションの普及により、時間をかけてSonyのハイエンドLCDポートフォリオではWOLEDが徐々に置き換えられていくと見込まれます。

SonyがSamsung Displayから調達するQD-OLEDテレビの数量は依然として限定的で、年間5万〜10万台程度と推定され、今後数年で段階的に終了していく可能性が高いと考えられます。既にQD-OLEDモニターを優先し、QD-OLEDテレビへの注力を縮小しているため、この変化がSamsung Displayに与える影響は限定的とみられます。

最後に、SonyのLCDテレビ用パネルの調達戦略は今後も変化し得る。Sonyはこれまで台湾メーカーを含む分散したサプライヤー基盤からLCDパネルを調達してきましたが、中期的にはコストとスケールの優位性を背景に、China Star(CSOT)への集約が進む可能性が高くなることでしょう。

本記事に関する詳細並びに情報は、こちらからご覧いただけます。

https://counterpointresearch.com/en/coverage/consumer-electronics/tv

*本記事は2026年1月30日に発表された記事の日本語版です。原文はこちらをご参照ください。

【カウンターポイントリサーチ社概要】

テクノロジーエコシステム全体にわたる製品を専門とするグローバル市場調査会社です。世界の主要なイノベーションハブ、製造クラスター、商業センターに拠点を構え、スマートフォンOEM、チップメーカー、チャネル企業、大手テクノロジー企業など、幅広いクライアント様にサービスを提供しています。経験豊富な専門家が率いる当社のアナリストチームは、経営幹部から戦略、アナリストリレーション(AR)、市場情報(MI)、ビジネスインテリジェンス(BI)、製品・マーケティングの各分野のプロフェッショナルまで、企業全体のステークホルダーと連携し、市場データ、業界のソートリーダーシップ、コンサルティングといった幅広いサービスを提供しています。

公式ウェブサイト: https://japan.counterpointresearch.com/