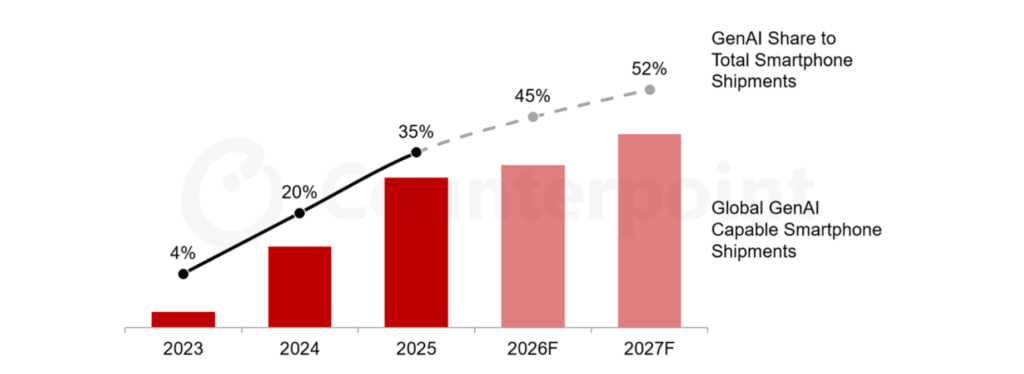

カウンターポイントリサーチ (英文名: Counterpoint Research 以下、カウンターポイントリサーチ)は、2026年にGenAI対応スマートフォンはグローバルスマートフォン出荷台数の45%を占める見通しであるという調査に基づく予測を含むGenAI Smartphone Forecastによる最新調査を発表致しました。

カウンターポイントリサーチの最新調査GenAI Smartphone Forecastによると、GenAI対応スマートフォンは、2025年の36%から上昇し、2026年にはグローバルスマートフォン出荷台数の45%を占める見通しです。一方で、現在続いているメモリ供給危機により、2026年のグローバルスマートフォン総出荷台数は前年比13.9%減の10億8,000万台となり、過去最低水準に落ち込むと予測されています。GenAI対応端末のシェアはさらに拡大し、2027年にはグローバルスマートフォン出荷台数の52%を占める見込みであり、GenAI技術は市場全体で標準機能となる方向に進んでいます。

図: グローバルGenAI対応スマートフォン出荷予測・2023年〜2027年

出典:カウンターポイントリサーチ GenAI Smartphone Forecast by Brand, June 2026 Update

AppleとSamsungは、事業規模の大きさと強力なプレミアム製品ポートフォリオを背景に、GenAI対応スマートフォン市場を引き続きリードしています。iPhone 17シリーズの投入により、Appleのスマートフォンラインアップのほぼ全体でGenAI機能が利用可能になりました。一方、Samsungはエージェント型AI機能の展開で早期にリードし、フラッグシップ端末全体で高度なAI体験を拡大しています。

カウンターポイントリサーチのリサーチディレクターTarun Pathakは、次の通りコメントしています。

「GenAI機能は、卸売価格400ドル以上のハイエンドスマートフォンでは標準的な機能となっていますが、未だ消費者に買い替えを促すほどの明確な理由にはなっていません。GenAIに対応している端末と、ユーザーが実際にAI機能を日常的に利用している端末との間には、依然として大きなギャップがあります。このギャップを埋めるには、継続的な価値を提供できる実用的で日常的なユースケースが必要です。主要OEM各社は、GenAI機能を中核的な差別化要素として組み込むべく競争しており、クラウド依存型の機能からオンデバイスAIへと軸足を移しつつあります。SamsungとGoogleは、生成AIによる写真編集、ライブ翻訳、その他の機能で先行しており、一方でAppleは最近、SiriのAIをゼロから再設計したと発表しています。」

Pathakはさらに次の通り述べています。

「Appleが再設計したSiriは有望に見えます。初期ベータ版のレビューは好意的で、個人の文脈を活用し、日々のタスクを管理する能力が大きく改善していることが示唆されています。Appleのエコシステム全体に深く統合されていること、そしてプライバシーを重視していることは、明確な競争優位性となります。もしiOS 27でAppleが約束している完全な会話型Siriが実現すれば、新たなiPhone買い替えサイクルを支える可能性があります」

カウンターポイントリサーチのシニアアナリストKarn Chauhanは、次の通りコメントしています。

「現在の主な変化は、スマートフォン端末そのものではなく、スマートフォンを支えるAIモデルの側で起きています。プレミアム領域では、Google Geminiがこのレイヤーの中心にあり、Appleが再構築したSiriを支え、SamsungのGalaxy AIの中核となり、さらに大手中国OEMの海外向け端末にも採用されています。ただし、この影響力は市場全体に一様に及んでいるわけではありません。中国ブランドは国内市場では引き続き自社モデルを使用しており、AppleとSamsungも独自のオンデバイスAI機能を維持しています。共通基盤となっているのは主にモデルレイヤーに限られます。AI機能のオーケストレーション、ユーザー体験、エコシステム統合は引き続き各OEMが担っており、これらがAIの機能、アクセスできる情報、ユーザーとの対話方法を決定します。次の競争フェーズは、まさにこの領域で決まることになります」

こうした変化は、メモリコストの大幅な上昇と同時に起きており、このコスト上昇は、どの機能トレンドよりも大きく市場を左右しています。最も大きな圧力を受けているのはエントリーセグメントであり、部品コストの上昇によって低価格端末の採算が取りにくくなっています。これに対し、プレミアムGenAI機種はこうしたコスト上昇を比較的吸収しやすく、市場でのポジションをさらに強めています。消費者はここ数年で初めて、ハードウェア面でのアップグレードが少なくなる一方で、より高い価格を支払う可能性が高まっています。OEM各社はベースメモリ、カメラ、SKU数を削減していますが、コスト上昇分の多くは依然として小売価格に転嫁される見通しです。その結果、カウンターポイントリサーチでは、低価格帯セグメントが縮小し、プレミアムセグメントが拡大し、さらに購入者が端末を長く使うようになることで中古・整備済み端末市場が拡大すると予測しています。

長期的には、GenAIがハイエンドセグメントを超えてどれだけ速く普及するかを左右する重要な要因として、メモリが引き続き大きな役割を果たします。モデルの重みを保持するために追加のDRAMが必要となるため、GenAI対応端末は卸売価格400ドル以上に留まりやすい状況です。今後、メモリの供給制約が緩和され、オンデバイスモデルの最適化が進むにつれて、GenAIはより手頃な価格帯のスマートフォンにも広がっていくことでしょう。

本プレスリリースに関する詳細並びに情報は、こちらからご覧いただけます。

https://japan.counterpointresearch.com/coverage/smartphone-tracker-forecast-report/

*本プレスリリースは2026年6月22日に発表されたプレスリリースの日本語版です。原文はこちらをご参照ください。

https://counterpointresearch.com/en/insights/genai-smartphone-share-to-rise-to-45-percent-of-global-shipments-in-2026

今回の発表は、チャネル情報、POSデータ、ディストリビューターアンケート調査、公開データなどボトムアップデータソースとトップダウンリサーチの組み合わせによるカウンターポイント社独自の調査方法で実施したものです。

【カウンターポイントリサーチ概要】

テクノロジーエコシステム全体にわたる製品を専門とするグローバル市場調査会社です。世界の主要なイノベーションハブ、製造クラスター、商業センターに拠点を構え、スマートフォンOEM、チップメーカー、チャネル企業、大手テクノロジー企業など、幅広いクライアント様にサービスを提供しています。経験豊富な専門家が率いる当社のアナリストチームは、経営幹部から戦略、アナリストリレーション(AR)、市場情報(MI)、ビジネスインテリジェンス(BI)、製品・マーケティングの各分野のプロフェッショナルまで、企業全体のステークホルダーと連携し、市場データ、業界のソートリーダーシップ、コンサルティングといった幅広いサービスを提供しています。

主な調査領域には、AI、自動車、コンシューマーエレクトロニクス、ディスプレイ、eSIM、IoT、位置情報プラットフォーム、マクロ経済、製造、ネットワークおよびインフラ、半導体、スマートフォン、ウェアラブルを含みます。カウンターポイントリサーチの注力領域、アナリスト、対話の機会等におかれましては、Insightsページより一般公開市場データやインサイトをご確認ください。

公式ウェブサイト: https://japan.counterpointresearch.com/