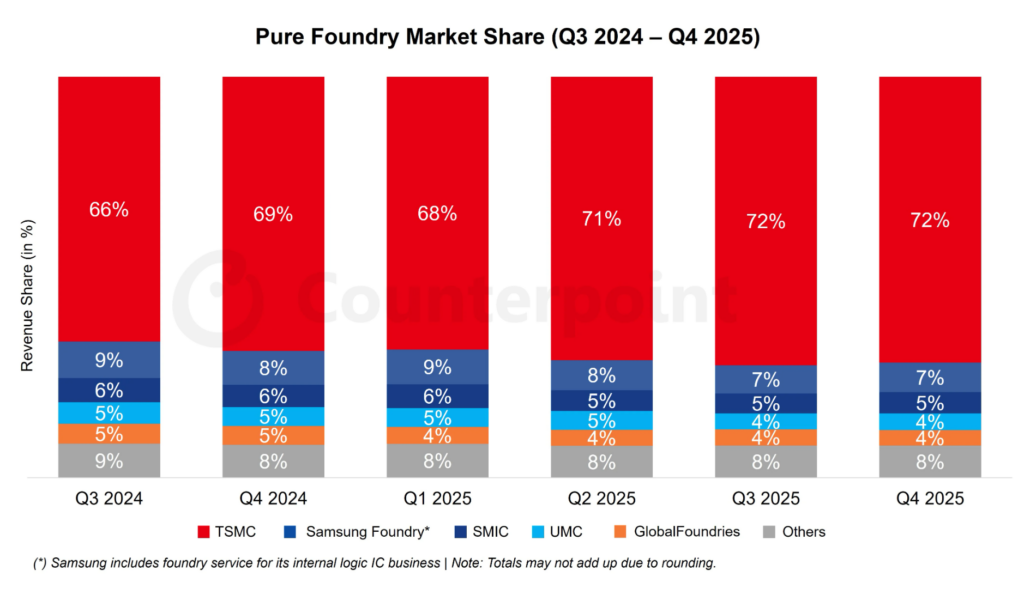

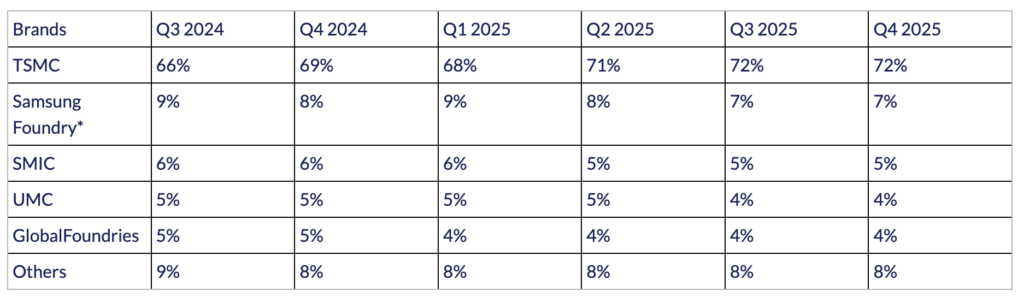

専業ファウンドリー市場シェア・2024年第3四半期〜2025年第4四半期

* Samsungには、自社ロジックIC事業向けのファウンドリサービスを含む。

市場ハイライト

- 専業ファウンドリ分野は2025年第4四半期に前年比20%成長し、2025年通年の売上高成長率は前年比26%に達しました。この力強い業績は主に、4/5nm世代におけるAI GPU、ASIC、アクセラレーター向け需要の継続的な拡大に支えられたものです。

- TSMCは専業ファウンドリ市場で72%のシェアを維持し、圧倒的な地位を保ちました。これは、スマートフォンおよびPC向けアプリケーションでのN3の立ち上がり、NVIDIAのBlackwell GPUに伴うN4需要の堅調さ、そしてCoWoSの継続的な寄与に支えられました。

- Samsungは市場シェア7%で2位となりました。同社はSF2プロセスの歩留まり改善に引き続き注力する一方、HBM4向けロジックダイ需要を背景に、SF4でも堅調な引き合いを得ています。

- SMICは2025年第4四半期に再び四半期ベースで過去最高の売上高を記録し、市場シェアは5.3%に達しました。成長は、民生電子機器分野における「China-for-China」トレンドの下での旺盛な国内需要に加え、12インチラインの生産能力拡張が支えました。

- 2026年には、先端ノードだけでなく、8インチ分野の一部でも稼働率の改善が進むと当社はみています。これに加え、ウェハー価格の広範な上昇が見込まれることから、2026年のファウンドリ売上成長をさらに後押しする可能性が高いことでしょう。

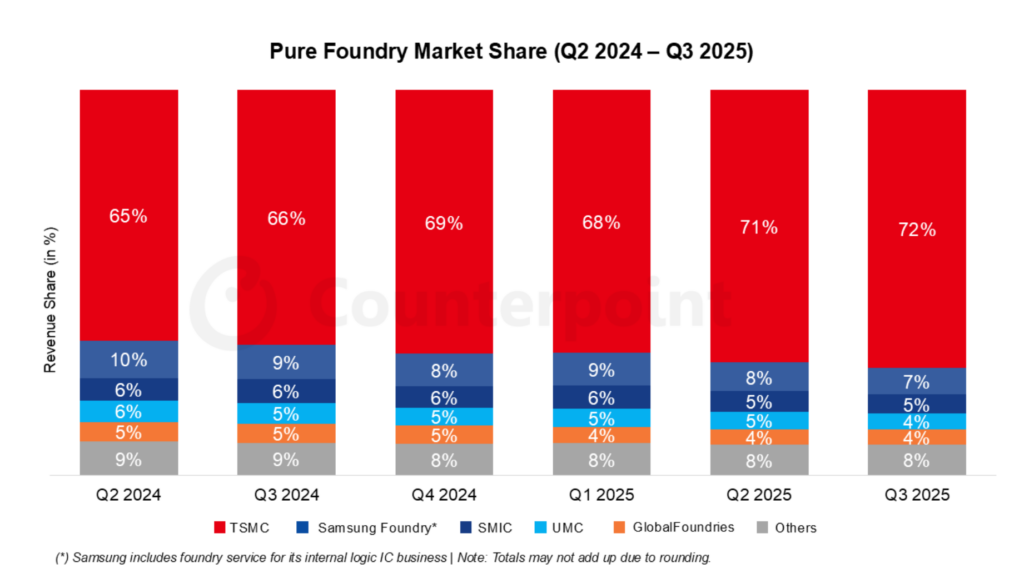

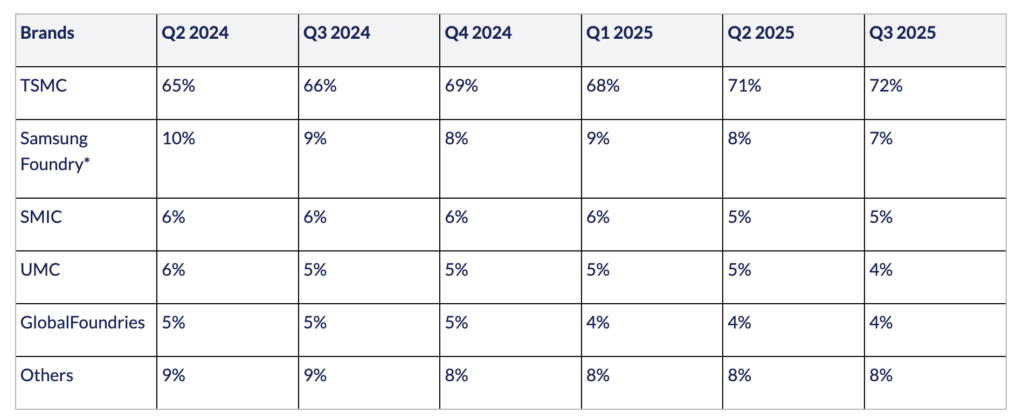

専業ファウンドリー市場シェア・2024年第2四半期〜2025年第3四半期

市場ハイライト

- 専業ファウンドリーセクターは2025年第3四半期に前年比29%成長し、AI関連の注文急増と中国における継続的な政策支援がこれを牽引しました。

- TSMCは専業ファウンドリ市場の72%を獲得しました。これは、3nmの立ち上げの加速、AI GPU需要による4/5nmの高稼働、ならびにCoWoS能力の拡張に支えられています。

- Samsungは第2位を維持したものの、市場シェアは前四半期比で低下しました。先端ノードにおける歩留まり改善の進捗が依然として緩やかであることが要因です。Samsung Foundryは、先端ノードでの競争力回復に向け、SF2(2nm)プロセスの歩留まり改善を優先しています。

- SMICはQ3 2025に過去最高を記録し、稼働率が95.8%まで上昇する中、売上高ベースで第3位を確保しました。

- 今後については、先端ノードの稼働率および主要ファウンドリにおける総ウェハー出荷量が、2026年にかけても増加を続けるとカウンターポイントリサーチでは予測しています。

(*) Samsungには、自社ロジックIC事業向けのファウンドリサービスが含まれる

本ページのデータは四半期ごとに更新中です。

データに関する詳細なインサイトが必要なお客様、あるいは、メディア関連のお問い合わせに関しましては、こちらのお問い合わせページよりご連絡ください。