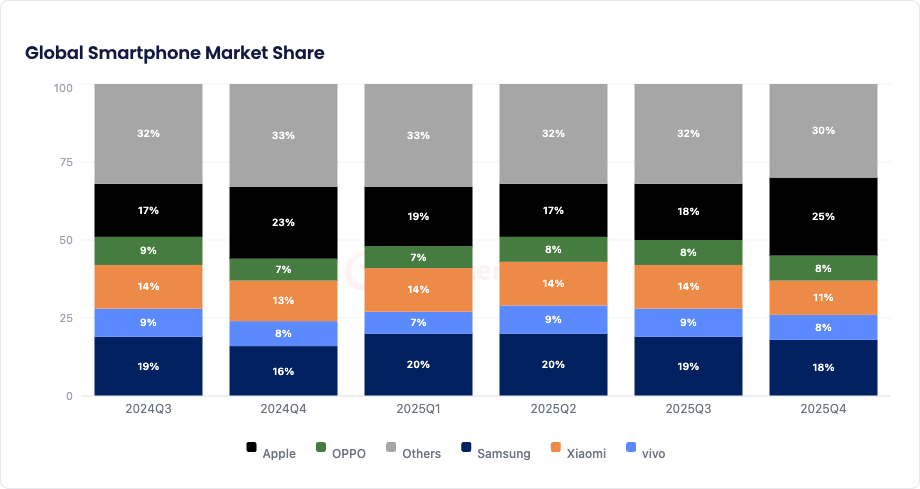

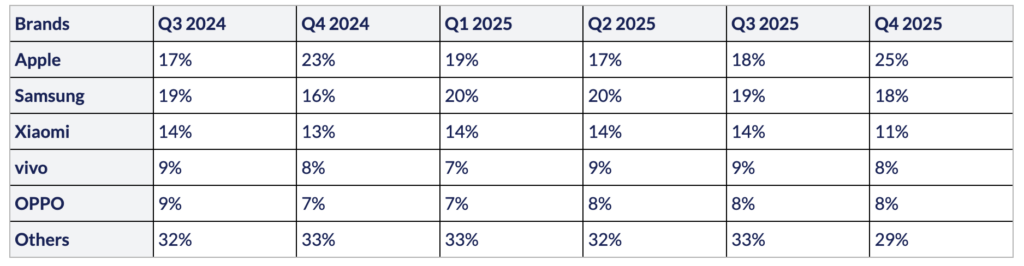

グローバルスマートフォン出荷データ(2024年第3四半期-2025年第4四半期)

市場ハイライト

- グローバルスマートフォン市場は第4四半期も回復基調を維持し、前年比4%増を記録した。北米、西欧、韓国における年末需要の強さに加え、新興国市場での安定した勢いがこの四半期を支えました。

- 2025年第4四半期において、北米は主要地域の中で最も高い成長率を記録し、前年比8%増となりました。米国でのフラッグシップモデル需要の強さ、積極的な通信事業者プロモーション、そして季節的な買い替えサイクルが成長を後押ししました。

- アジア太平洋地域は2025年第4四半期に前年比2%増となりましたが、主要市場ごとに明暗が分かれました。中国は前年比では横ばいだったものの、年末に向けて需要が改善したことで前四半期比では大きく回復しました。

- 中東・アフリカ(MEA)は前年比5%増となり、ブランド展開の継続とマクロ経済環境の安定化が追い風となりました。この地域では湾岸諸国が、プレミアム需要の強さと消費者心理の改善を背景に成長を牽引した一方、アフリカの多くの市場では通貨安や購買力の制約が引き続き重しとなりました。全体としては、GCC主導の成長であり、アフリカは緩やかな回復にとどまりました。

- 中米・中南米(CALA)は前年比7%増となり、主要市場での需要改善が成長を支えました。CALAは想定以上に好調で、主にSamsungとHONORの成長、そしてメキシコ市場が第4四半期終盤にかけて安定化したことが寄与しました。

- Appleは2025年第4四半期に市場首位となり、前年比14%増を記録しました。iPhone 17シリーズへの強い需要に加え、主要先進国市場での年末商戦の勢いが追い風となりました。さらに、大規模な買い替えサイクル、主要市場での積極的な販促施策、そして高い製品価値提案も成長を支えました。

- Samsungは2位となり、出荷台数は前年比17%増と、上位5ブランドの中で最も高い成長率を記録しました。Galaxy Aシリーズ全体の幅広い好調と、プレミアム製品群の強さがその背景にありました。

- Xiaomiは3位を維持したものの、出荷は前年比11%減となりました。主要市場における供給制約と競争圧力が数量の重しとなったためです。Xiaomi 17フラッグシップモデルは好意的に受け止められたものの、中国市場でのAndroid需要の弱さとBOMコスト上昇圧力を受け、供給調整を余儀なくされました。

グローバルスマートフォン市場シェアデータの出典はこちらです。

Market Monitor – OEM Shipment by Region and Countries, Q4 2025

Excelファイル|発行日:2026年2月

本レポートは、モバイル端末市場を追跡するレポートシリーズの一部であり、業界全体の出荷台数の97%以上をカバーする140以上のブランドについて、スマートフォンおよびフィーチャーフォンの四半期出荷台数を追跡しています。

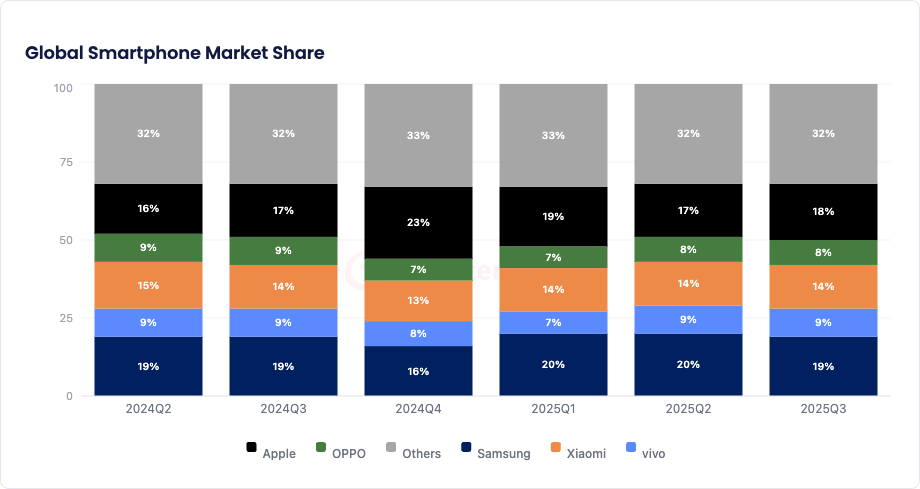

グローバルスマートフォン出荷データ(2024年第2四半期-2025年第3四半期)

市場ハイライト

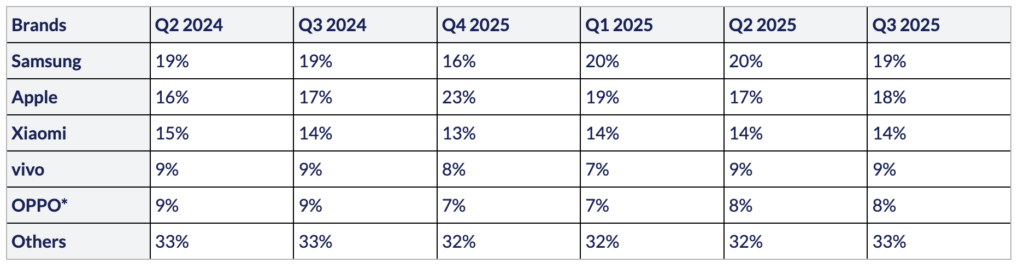

- Samsungは2025年第3四半期のグローバルスマートフォン市場でシェア19%を獲得し、前年比6%増で首位となりました。成長は、ZシリーズとSシリーズの両方における各地域でのフラッグシップモデルの好調に支えられました。Aシリーズも堅調に推移しました。

- Appleのグローバル出荷は2025年Q3に前年比9%増となり、上位5ブランドの中で最も高い成長率を記録しました。Appleはインド、日本、西欧、東南アジアで力強い勢いを示しました。新たに発売されたiPhone 17シリーズも好評で、複数地域で過去最高の予約件数を達成しました。

- Xiaomiは出荷シェア14%、前年比2%増で3位を維持した。同ブランドは、通信事業者との提携、販促施策、そしてオフライン・オンライン両チャネルの強化を背景に、特に低価格帯および中価格帯セグメントで東南アジア、中東・アフリカ(MEA)、中南米においてシェアを拡大しています。

- vivoとOPPOはそれぞれ2025年第3四半期に4位と5位となりました。vivoの前年比9%増は、インドおよび東南アジアでの堅調な販売に加え、中東・アフリカ地域での継続的な事業拡大に支えられました。

- Googleの出荷台数は2025年第3四半期に前年比35%増となり、主要OEMの中で最も高い成長率を記録しました。これは、Pixel 9シリーズへの強い需要、AIを軸とした差別化、そして通信事業者との提携拡大によるものです。

- HONORは前年比33%増となりました。折りたたみ型のMagic V2シリーズへの強い需要、アジア太平洋地域および中東・アフリカ地域での事業拡大、さらに欧州のプレミアム市場での存在感向上が成長を後押ししました。

グローバルスマートフォン出荷データ(2023年第4四半期-2025年第2四半期)

2025年第2四半期ハイライト

市場ハイライト

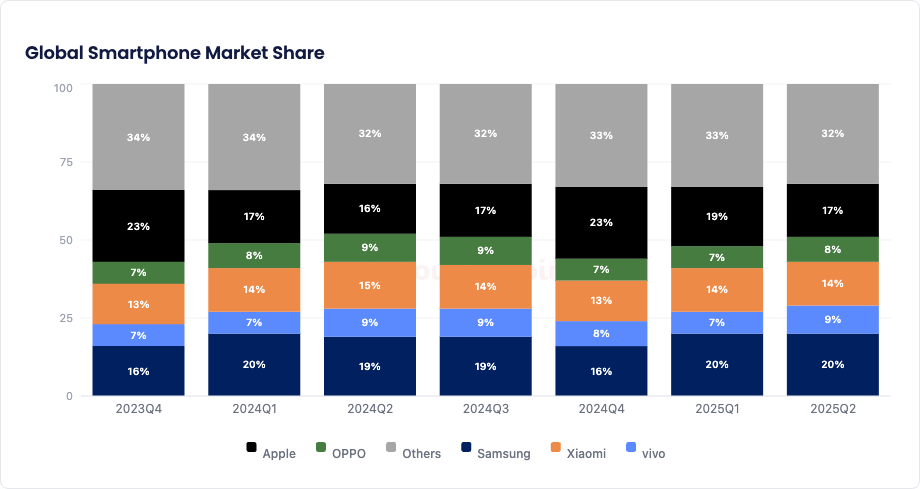

- 2025年第2四半期のグローバルスマートフォン出荷は前年比3%増となり、2四半期連続の成長を記録しました。この成長は、北米、日本、欧州などの市場でプレミアム端末への安定した需要が続いたことに加え、新興国市場でエントリーモデルおよび低価格帯5G端末の販売が伸びたことに支えられました。

- アジア太平洋地域は引き続き最大の貢献地域であり、世界出荷台数の半分以上を占めました。日本は特に際立った市場となり、継続的な消費者需要と通信事業者による積極的な販促施策を背景に、前年比12%増を記録しました。

- 中国スマートフォン出荷は、需要の弱さと補助金施策の鈍化により、2025年Q2に前年比2%減となりました。

- インドスマートフォン市場は、2025年第2四半期に前年比9%増と回復しました。これは、新機種投入数が前年比33%増となったことに加え、積極的なマーケティング施策と夏季セールでの好調な販売実績によるものです。

- 中東・アフリカ(MEA)地域では、地政学的緊張の高まりにも関わらず、出荷は前年比3%増となりました。インフレの鈍化と現地通貨の堅調さを背景に、消費者心理は引き続き高水準を維持しました。

- 中南米と欧州は最も成長率の高い地域となり、マクロ経済環境の改善とOEM各社の事業拡大を背景に、ともに前年比4%増を記録しました。

- Samsungは2025年第2四半期に前年比7%増、シェア20%で世界スマートフォン市場の首位となりました。この成長は主に、中価格帯のGalaxy Aシリーズ刷新の成功、主要市場での底堅さ、そして折りたたみ端末やAI機能への継続的な関心によってもたらされました。

- Appleは2025年第2四半期に前年比11%増、シェア17%で2位となり、上位5ブランドの中で最も高い成長率を記録しました。iPhone 16への強い需要、北米で予想される関税導入前の前倒し購入、そしてインドと日本での堅調な販売がAppleの成長を後押ししました。

- Xiaomiはシェア14%で3位を維持し、成長率は横ばいとなりました。中欧および中南米での強い需要と、中国での安定した販売が下支えした一方、低価格帯セグメントでの競争激化が重しとなりました。

グローバルスマートフォン出荷台数市場シェア(%)

本ページのデータは四半期ごとに更新されます。

このデータは、主要OEM別に見た世界スマートフォン市場シェアの四半期データ(2024年~2025年)を示しています。

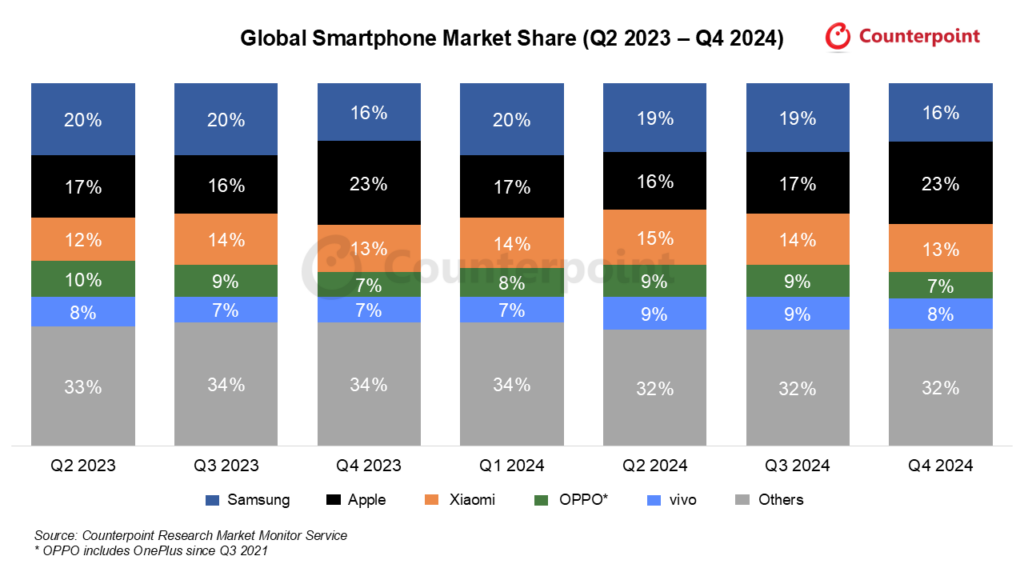

グローバルスマートフォン出荷データ(2023年第3四半期-2025年第1四半期)

Global Smartphone Shipments Market Share (%) |

|||||||

| Brand | Q3 2023 | Q4 2023 | Q1 2024 | Q2 2024 | Q3 2024 | Q4 2024 | Q1 2025 |

| Samsung | 20% | 16% | 20% | 19% | 19% | 16% | 20% |

| Apple | 16% | 23% | 17% | 16% | 17% | 23% | 19% |

| Xiaomi | 14% | 13% | 14% | 15% | 14% | 13% | 14% |

| vivo | 7% | 7% | 7% | 9% | 9% | 8% | 7% |

| OPPO* | 9% | 7% | 8% | 9% | 9% | 7% | 7% |

| Others | 34% | 34% | 34% | 32% | 33% | 32% | 32% |

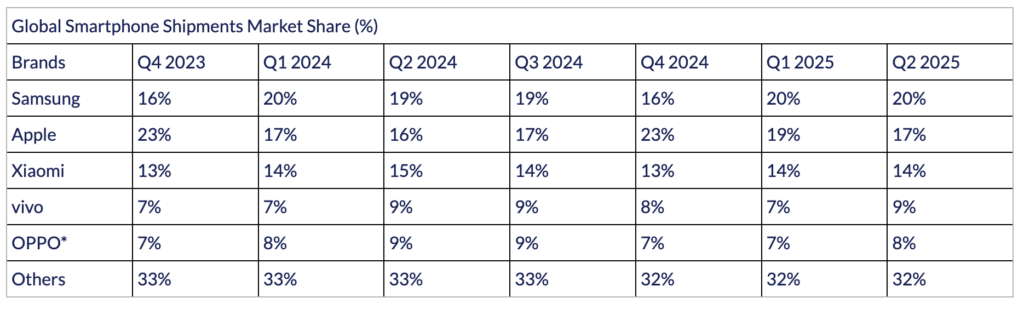

- 世界のスマートフォン出荷台数は、主に新興市場の成長を牽引し、2025年第1四半期に前年同期比2%増加しました。

- 世界の出荷台数の半分以上を占めるアジア太平洋地域は、地域別では引き続き最大の出荷台数となりました。日本は、AppleとSamsungのデバイスへの旺盛な需要に支えられ、前年同期比29%増と際立った市場となりました。

- 北米は、関税の影響を緩和するためのOEM出荷の増加に支えられ、2025年第1四半期に前年同期比8%増と、地域別で最も高い成長率を記録しました。

- Samsungが20%のシェアで市場をリードし、Appleが19%で僅差で続きました。Galaxy S25シリーズとiPhone 16eの発売は、両ブランドに勢いをもたらしました。

- Appleの2025年第1四半期の出荷台数は、北米、日本、インドでの好調な業績に加え、iPhone 16eの発売も追い風となり、前年比12%増と上位5ブランドの中で最も高い伸びを記録しました。

- Xiaomiは勢いを維持し、前年比2%増で3位を確保しました。これは、小売業の拡大と製品ポートフォリオの刷新に支えられた、母国市場である中国の力強い回復によるものです。

- vivoとOPPOはそれぞれ4位と5位につけ、僅差で首位となりました。両社とも、中堅セグメントの堅調な業績と中国における政府補助金の恩恵を受けました。

- 今後、世界のスマートフォン市場は、消費者心理の悪化、関税やサプライチェーンの問題に伴うマクロ経済の不確実性により、2025年には若干の縮小に直面する可能性があります。

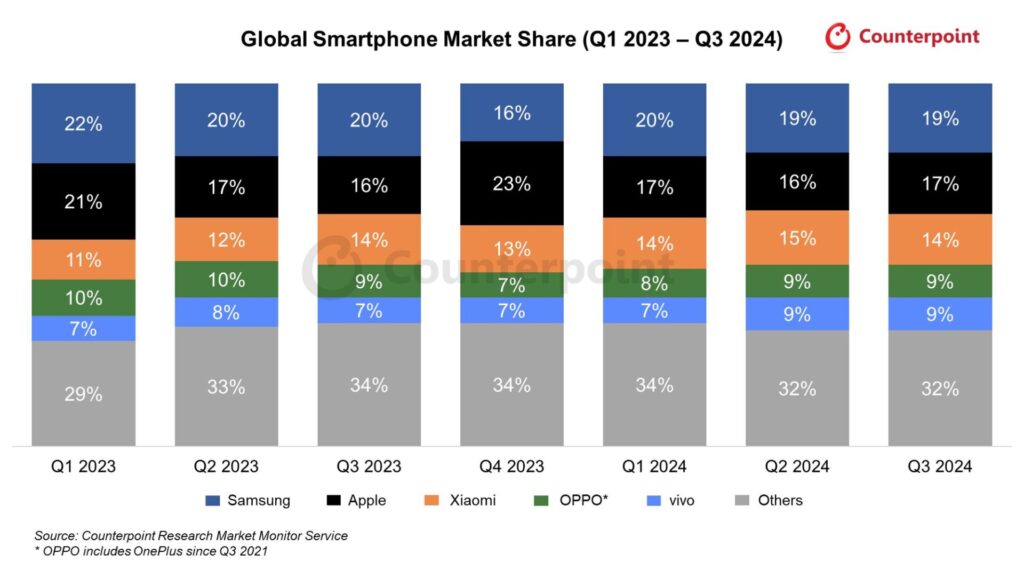

グローバルスマートフォン出荷データ(2023年第2四半期-2024年第4四半期)

| Brands | Q2 2023 | Q3 2023| Q4 2023 | Q1 2024 | Q2 2024 | Q3 2024 | Q4 2024

| |

|---|---|---|---|---|---|---|---|

| Samsung | 20% | 20% | 16% | 20% | 19% | 19% | 16% |

| Apple | 17% | 16% | 23% | 17% | 16% | 17% | 23% |

| Xiaomi | 12% | 14% | 13% | 14% | 15% | 14% | 13% |

| OPPO * | 10% | 9% | 7% | 8% | 9% | 9% | 7% |

| vivo | 8% | 7% | 7% | 7% | 9% | 9% | 8% |

| Others | 33% | 34% | 34% | 34% | 32% | 32% | 32% |

- 世界のスマートフォン市場は2024年第4四半期も横ばいでした。ただし、通年ではカリブ・中南米(CALA)での成長のおかげで、4%の伸びになっています。

- Appleは23%のシェアをもって2024年第4四半期の市場のトップに、Samsungは16%のシェアで第2位になりました。

- Xiaomiは第3位で、前年同期比5%伸びています。また、vivoは前年同期比13%と大きく伸びており、トップ5社のなかでは2024年第4四半期に最も大きく成長した会社となりました。

- OPPOは、中国、中南米(LATAM)、西欧で好調だったものの、2024年第4四半期の出荷は前年同期比3%減少しました。

- 5G機種のセグメントでは、Appleが世界市場の32%をおさえてトップ、Samsungが16%のシェアで第2位です。

- トップ5社のなかでは、5G機種の伸びが一番大きかったのはXiaomiで、前年比33%成長となりました。中国、インド、ロシアでの高い需要が貢献しました。

- 5G機種の低価格化と、GenAIの低価格セグメントへの普及とが、2025年に注目すべき大きなトレンドとなるでしょう。

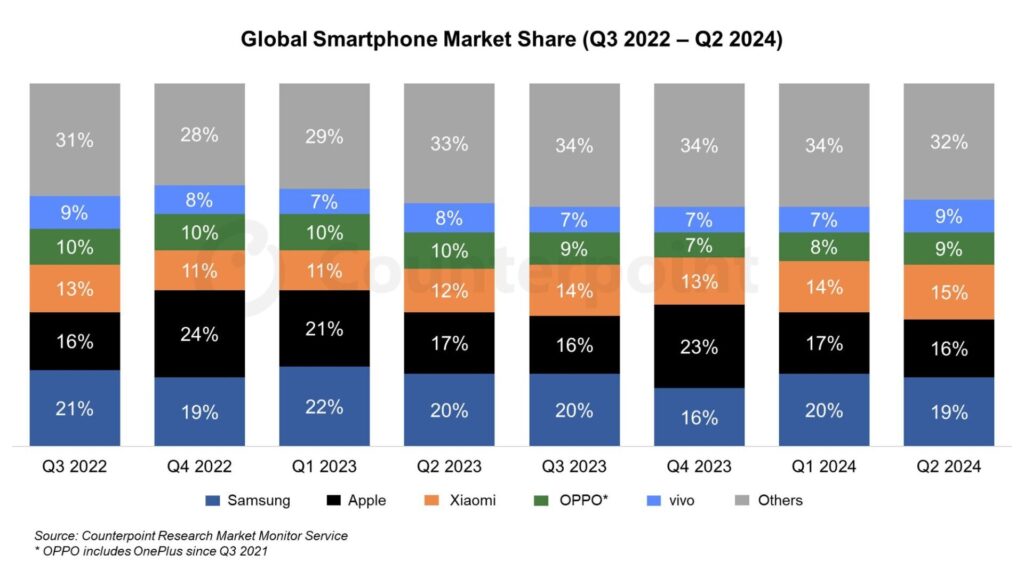

グローバルスマートフォン出荷データ(2023年第1四半期-2024年第3四半期)

| Brands | Q1 2023 | Q2 2023 | Q3 2023| Q4 2023 | Q1 2024 | Q2 2024 | Q3 2024

| |

|---|---|---|---|---|---|---|---|

| Samsung | 22% | 20% | 20% | 16% | 20% | 19% | 19% |

| Apple | 21% | 17% | 16% | 23% | 17% | 16% | 17% |

| Xiaomi | 11% | 12% | 14% | 13% | 14% | 15% | 14% |

| OPPO * | 10% | 10% | 9% | 7% | 8% | 9% | 9% |

| vivo | 7% | 8% | 7% | 7% | 7% | 9% | 9% |

| Others | 29% | 33% | 34% | 34% | 34% | 32% | 32% |

- 世界のスマートフォンの出荷は、2024年第3四半期に前年同期比で2%成長し、07億台となりました。欧州、カリブ海諸国、中南米、東南アジアで市場の回復が続いています。

- Samsungが引き続き出荷ベースでの世界トップを維持し、シェアは19%です。Galaxy Aシリーズが牽引しています。

- Appleは第2位を守り、出荷は前年同期比5%伸びました。iPhone 16シリーズの発売が早かったことと、欧州、カリブ海諸国、中南米、アジア主要国での好業績のおかげです。

- Xiaomiは第3位で、中国での業績好調をうけて、出荷は前年同期比3%伸びました。

- vivoはトップ5社の中で最高の前年同期比成長を果たしました。中国、インドなど同社にとっての主要国で業績好調でした。

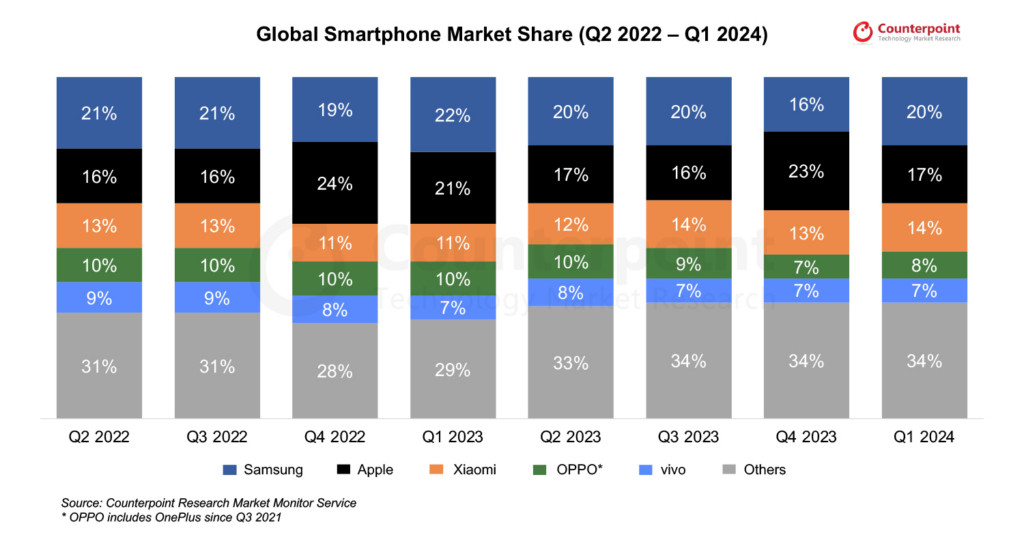

グローバルスマートフォン出荷データ(2022年第3四半期-2024年第2四半期)

| Brands | Q1 2023 | Q2 2023 | Q3 2023| Q4 2023 | Q1 2024 | Q2 2024

| |

|---|---|---|---|---|---|---|

| Samsung | 22% | 20% | 20% | 16% | 20% | 19% |

| Apple | 21% | 17% | 16% | 23% | 17% | 16% |

| Xiaomi | 11% | 12% | 14% | 13% | 14% | 15% |

| OPPO * | 10% | 10% | 9% | 7% | 8% | 9% |

| vivo | 7% | 8% | 7% | 7% | 7% | 9% |

| Others | 29% | 33% | 34% | 34% | 34% | 32% |

- 世界のスマートフォンの出荷は、2024年第2四半期に前年同期比で8%成長し、89億台となりました。カリブ海諸国、中南米、欧州での需要が改善したことが要因です。

- Samsungは、Galaxy Aシリーズの好調のおかげで、出荷ベースでの世界トップを維持しました。出荷シェアは19%です。

- Appleの出荷は2024年第2四半期に若干の増加ととどまりました。伸び悩む原因の一部は、北米での需要が落ちていることと、中国での競争が激化していることにあります。

- トップ5社のなかで、Xiaomiが最速で成長し、出荷は前年同期比27%増を記録しました。中国、インドに加え新興国市場で業績好調です。

グローバルスマートフォン出荷データ(2022年第2四半期-2024年第1四半期)

Source: Market Monitor – Market Analysis and Insights, Q1 2024

| Brands | Q2 2022 | Q3 2022 | Q4 2022 | Q1 2023 | Q2 2023 | Q3 2023| Q4 2023 | Q1 2024

| |

|---|---|---|---|---|---|---|---|---|

| Samsung | 21% | 21% | 19% | 22% | 20% | 20% | 16% | 20% |

| Apple | 16% | 16% | 24% | 21% | 17% | 16% | 23% | 17% |

| Xiaomi | 13% | 13% | 11% | 11% | 12% | 14% | 13% | 14% |

| OPPO * | 10% | 10% | 10% | 10% | 10% | 9% | 7% | 8% |

| vivo | 9% | 9% | 8% | 7% | 8% | 7% | 7% | 7% |

| Others | 31% | 31% | 28% | 29% | 33% | 34% | 34% | 34% |

- 世界のスマートフォン市場は2024年第1四半期に前年同期比6%成長し、969億台を出荷しました。

- SamsungはAppleを引きずり下ろし、世界でトップのスマートフォンメーカーになりました。そのシェアは20%で、5,940万台を出荷しました。

- Appleの出荷は前年同期比13%低下しましたが、同社のASP(平均売価)は、Proバージョンの業績が良くなったことを受けて、第1四半期として過去最高額になりました。iPhoneの出荷は5,060万台です。

- AppleのiPhoneは世界のベストセラートップ10機種で大きな存在感を示し、5機種がランクインしています。

- メーカートップ5社のなかでは、Xiaomiが最速で成長しており、前年同期比で出荷を34%伸ばしました。第1四半期に同社は世界で4,160万台を出荷しました。

- 世界のスマートフォン売上は前年同期比で7%伸び、第1四半期としては過去最高となりました。

- 2024年第1四半期における市場シェアランキングは以下の通りです。

○ Samsung 20%

○ Apple 17%

○ Xiaomi 14%

○ OPPO 8%

○ vivo 7%

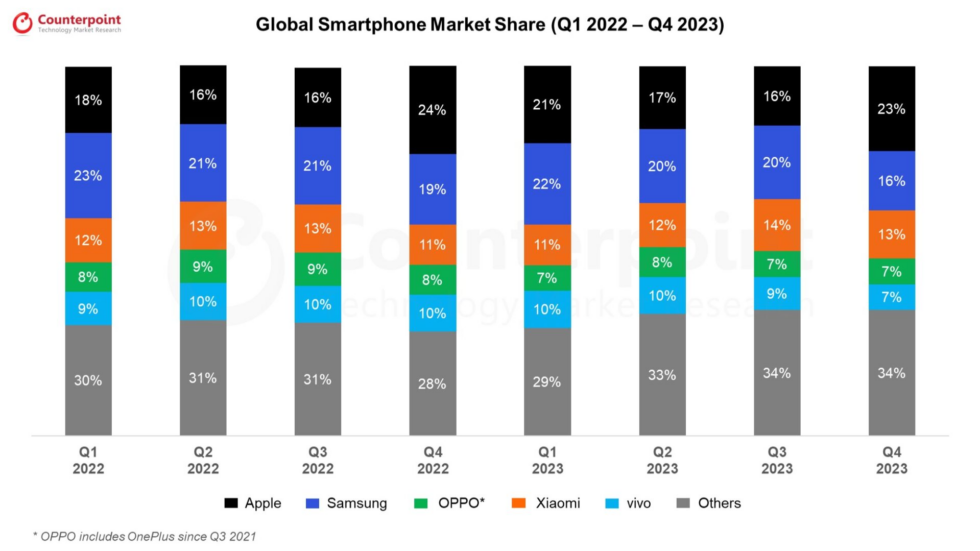

グローバルスマートフォン出荷データ(2022年第1四半期-2023年第4四半期)

| Brands | Q1 2022 | Q2 2022 | Q3 2022 | Q4 2022 | Q1 2023 | Q2 2023 | Q3 2023 | Q4 2023 |

|---|---|---|---|---|---|---|---|---|

| Apple | 18% | 16% | 16% | 24% | 21% | 17% | 16% | 23% |

| Samsung | 23% | 21% | 21% | 19% | 22% | 20% | 20% | 16% |

| Xiaomi | 12% | 13% | 13% | 11% | 11% | 12% | 14% | 13% |

| vivo | 8% | 9% | 9% | 8% | 7% | 8% | 7% | 7% |

| OPPO* | 9% | 10% | 10% | 10% | 10% | 10% | 9% | 7% |

| Others | 30% | 31% | 31% | 28% | 29% | 33% | 34% | 34% |

- 世界のスマホ市場は、出荷ベースで2023年第4四半期に前年同期比7%伸びて、3億2,320万台に達した。

- Appleは2023年第4四半期に前年同期比2%成長し、Samsungから首位の座を奪った。

- そのSamsungは、前年同期比9%の下落となった。高級機セグメントではAppleに、中位セグメントではXiaomiなどの中国メーカーに、さらにエントリーレベルではTranssionグループに、それぞれシェアを取られた。

- それでも、Samsungは通年では世界のトップの座を守った。2023年の出荷は他のどこよりも多かった。

- トップ5社の中では、Xiaomiが2023年第4四半期に最も成長した。同社は前年同期比23%伸びて4,070万台を出荷した。

- HONORは堅調で前年同期比27%と二桁成長であった。Huaweiは三桁の急成長で、この成長率はトップ10社の中では同社だけである。

- 地域別では、中東・アフリカ(MEA)において年間の出荷が最も伸び、欧州において最も落ち込んだ。