-Windows 10買い替えとAI搭載PC需要で成長加速、地政学リスクが今後の課題に-

主なポイント

・2025年第2四半期の世界PC出荷台数は、Windows 10のサポート終了が迫っていること、AI搭載PCの普及、そして法人需要の高まりを受け、前年比8.4%増加しました。

・Lenovo、Apple、Asusは、いずれも前年比10%以上の出荷増を記録し、他メーカーを上回り、世界市場における優位性をさらに強化しました。

・世界のPC製造拠点は依然として中国に集中しており、業界にとって短期的な関税リスクの軽減は大きな課題となっています。

・米国の関税政策に起因する不確実性は、AI搭載PCの成長モメンタムを鈍化させる可能性があります。

【ソウル、北京、ベルリン、ボストン、香港、ロンドン、ニューデリー、サンノゼ、台北、東京 – 2025年7月18日】

市場動向

カウンターポイントリサーチのPCサービスによる予備的な推計によりますと、2025年第2四半期の世界PC出荷台数は前年同期比8.4%増加し、パンデミックによる一時的な需要の押し上げがあった2022年以降で最大の前年同期比増加率を記録しました。この四半期の成長は、主にWindows 10のサポート終了が迫っていることに加え、AI搭載PCの初期普及、そして新学期に向けた需要増を見据えた法人向けの需要が高まったことによるものです。また、米国の関税政策に関する不確実性が高まる中、多くのOEMが四半期前半に関税対策と在庫積み増しに動いたことも背景にあります。

米国の関税政策を巡る不透明感が引き続き高まる中、多くのOEMは様子見の姿勢を取っており、特にPC製造拠点の調整を進めています。このような制約やサプライチェーンの再配分は、2025年以降のPC出荷台数に影響を及ぼす可能性があります。

2025年第2四半期の成長は、大企業や公共機関が2025年末に迫るWindows 10のサポート終了を前に、デバイスのアップグレードを加速させたことが主な要因となりました。この結果、法人向けのセグメントが市場の成長を牽引いたしました。一方で、コンシューマー向けのセグメントではやや好不調が見られました。具体的には、ミッドレンジノートPCの需要が緩やかに増加したものの、成熟市場におけるプレミアム超薄型モデルの需要が予想を下回ったことが一部成長を相殺する結果となりました。

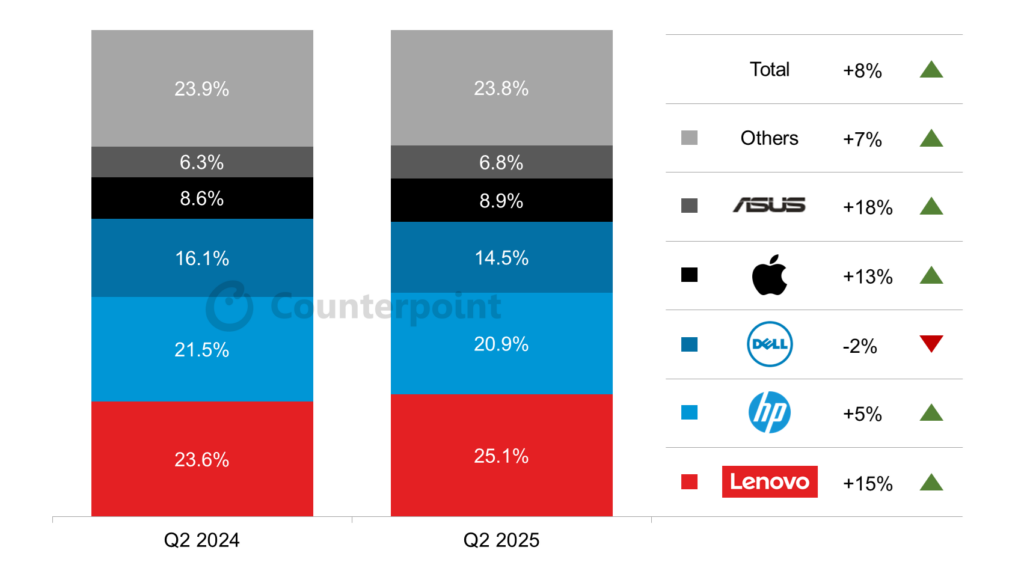

Global PC Shipments Share by OEM, Q2 2025 (%)

当四半期のメーカー別の状況を見ますと、Lenovoは全体の約25%のシェアを占め、引き続き世界最大のPCベンダーとしての地位を維持いたしました。この好調は、関税導入前の在庫調整、Windows 10の買い替え需要、AI搭載PCの初期導入需要といった複数の要因が複合的に作用した結果です。HPとDellもこれに続き、両ブランドは法人市場での需要が安定しているものの、中小規模OEMによる積極的な価格競争の影響を受け、やや圧力がかかっています。Appleは、新しいM4シリーズの投入が奏功し、MacBookの出荷が堅調に推移いたしましたが、成長率は前四半期ほどではありませんでした。

専門家の解説

世界のPC出荷台数の今後について、カウンターポイントリサーチのシニアアナリストであるミンスー・カンは、次のようにコメントしています。「米国の関税政策の不透明さから、2025年後半は前年同期比で出荷台数が減少する可能性がありますが、中長期的にはAI搭載PCが大きな成長ドライバーになると見ています。特に2026年には、出荷されるノートパソコンの半数以上がAI搭載モデルになると予想しています。」

世界のPC製造は依然として中国に大きく依存しており、特に関税リスクの管理が業界全体の大きな課題となっています。最近の米国の貿易政策では、一部ノートパソコンに対する関税の一時的な免除措置が導入され、短期的には一定の緩和効果が見られました。しかし、米国政府が発表したように、半導体部品やその他のテクノロジー製品に対する新たな関税措置が今後数カ月以内に発効する可能性があり、業界は引き続き不確実性に直面しています。

このような地政学的な状況の変化を受け、PCベンダーとその製造パートナーであるODM(相手先ブランド設計製造)やEMS(電子機器製造サービス)プロバイダーは、生産拠点を中国以外の地域へ分散させる取り組みを加速させています。特に、ベトナム、インド、メキシコといった国々が、関税面での優位性や成長市場へのアクセスなどのメリットから、代替的な製造拠点として注目されています。もっとも、これらの国々もインフラ面や生産能力拡大において課題を抱えており、完全な中国代替とはなっていません。

生産拠点の分散化は、貿易摩擦の影響を最小化し、サプライチェーンの回復力を高めるための長期的な戦略の一環となっています。

現在のマクロ経済環境が世界のPC市場に与える影響について、カウンターポイントリサーチのアソシエイトディレクターであるデビッド・ナランホは、次のようにコメントしています。「米国市場は、AI搭載PCの最大の需要先であり、AI機能をフルに活用できるエコシステムが整備されています。そのため、米国市場はAI搭載PCの成長において最も重要な市場であり続けます。しかし、米国の関税政策が不透明なまま推移することで、2025年は消費者や法人がAI搭載PCの購入を一時的に控える可能性があり、市場全体の成長が抑制される懸念があります。加えて、世界経済の先行き不透明感も重なり、2025年のPC市場の成長率は前年比で1桁台前半にとどまる可能性が高いと見ています。」

PCベンダーにとっては、米国市場向けの製品供給において、コスト効率と安定性の両立が引き続き重要なテーマです。特に、米国向け製品の生産を中国国外にシフトする動きが加速しています。こうした戦略は、単なる関税回避にとどまらず、サプライチェーンの地政学的リスクを分散し、より柔軟で強靭な供給網を構築するための取り組みです。

このような生産拠点の再編は、単なる短期的な対応ではなく、長期的な投資と戦略の一環として進められています。具体的には、生産施設の新設や拡張、現地労働力のトレーニング、そして物流インフラの整備といった多角的な取り組みが求められます。この動きは、世界のPC製造業界にとって大きな構造的変化を示しており、中国以外の生産拠点の活用が今後さらに加速することが予想されます。

これにより、貿易摩擦による短期的な影響を緩和するだけでなく、PCメーカーは新興市場へのアクセスを強化し、急速に変化する地政学的環境への柔軟な対応が可能となります。

カウンターポイントリサーチでは、関税と貿易を巡る不確実性が続く中、PC業界全体が長期的な安定性と競争力の確保に向けて、生産の多様化を積極的に進めていると分析しています。特にAI搭載PCの普及が加速する中で、製品競争力とサプライチェーンの最適化を両立できる企業が、今後のPC市場において優位性を確保すると予測しています。

このような生産拠点の再編は、単なる短期的な対応ではなく、長期的な投資と戦略の一環として進められています。具体的には、生産施設の新設や拡張、現地労働力のトレーニング、そして物流インフラの整備といった多角的な取り組みが求められます。この動きは、世界のPC製造業界にとって大きな構造的変化を示しており、中国以外の生産拠点の活用が今後さらに加速することが予想されます。

これにより、貿易摩擦による短期的な影響を緩和するだけでなく、PCメーカーは新興市場へのアクセスを強化し、急速に変化する地政学的環境への柔軟な対応が可能となります。

カウンターポイントリサーチでは、関税と貿易を巡る不確実性が続く中、PC業界全体が長期的な安定性と競争力の確保に向けて、生産の多様化を積極的に進めていると分析しています。特にAI搭載PCの普及が加速する中で、製品競争力とサプライチェーンの最適化を両立できる企業が、今後のPC市場において優位性を確保すると予測しています。

AI搭載ノートパソコンは、2026年までに市場の主流になるとカウンターポイントリサーチでは予測しています。これにより、競争力のある価格設定とAIエコシステムへの積極的な対応に早期から投資するベンダーは、次のPCアップグレードサイクルにおいて、明確な競争優位を獲得する可能性が高まります。

一方で、AI搭載PCの成長は、短期的には関税政策やマクロ経済状況の影響を受けることが予想されます。しかし、中長期的には法人市場における更新需要とAI関連サービスの拡大が追い風となり、市場の拡大を後押しする見通しです。

PC業界全体としては、グローバルサプライチェーンの再構築とAI搭載製品への対応が二大戦略課題となっており、特に米国市場での競争力強化に向けた取り組みが加速しています。このような動向は、今後のPC市場の成長と技術革新の方向性を決定づける重要な要素になると考えられます。

カウンターポイントリサーチについて

カウンターポイントリサーチは、テクノロジーエコシステム全体を対象としたグローバル市場調査会社です。当社は、世界各地の主要なイノベーション拠点、製造クラスター、商業都市に拠点を構え、スマートフォンOEM、半導体メーカー、通信事業者、チャネル企業、大手テクノロジー企業など、幅広いクライアントにサービスを提供しています。

経験豊富なアナリストチームが、企業の経営層や戦略部門、アナリストリレーション、市場情報、ビジネスインテリジェンス、製品・マーケティング部門などのステークホルダーと密接に連携し、信頼性の高い市場データ、インサイト、コンサルティングサービスを提供しています。

当社が重点的にカバーしている分野は、AI、自動車、コンシューマーエレクトロニクス、ディスプレイ、eSIM、IoT、位置情報プラットフォーム、マクロ経済、製造、ネットワークインフラ、半導体、スマートフォン、ウェアラブルなど多岐にわたります。

カウンターポイントリサーチが公開している市場データ、インサイト、ソートリーダーシップは、当社ウェブサイトの「Insights」ページでご覧いただけます。さらに、より詳細な情報をご希望の場合は、アナリストへの直接のお問い合わせも受け付けております。