カウンターポイントリサーチ (英文名: Counterpoint Research 以下、カウンターポイントリサーチ社)は、2026年第1四半期のグローバルスマートフォン市場における出荷は、DRAMおよびNANDメモリー部材の不足と需要低迷を背景に前年比6%減となったという調査結果を含むMarket Monitorによる最新調査を発表致しました。

カウンターポイントリサーチ社の最新調査Market Monitorによる速報推計によると、2026年第1四半期のグローバルスマートフォン市場は引き続き厳しい状況にあり、DRAMおよびNANDメモリー部材の不足と需要低迷を背景に、出荷は前年比6%減となりました。一部地域では比較的安定した動きも見られたものの、全体として市場心理は慎重なままで、OEM各社は価格設定や生産戦略の見直しを進めました。これには、製品投入の遅延や新機種投入数の削減も含まれます。また、中東情勢の緊張を受けて消費者が裁量的支出を控えたことも影響を及ぼしています。一方で、一部のOEMは部材価格の上昇や物流コストの増加を見越して出荷を前倒ししたこともあり、出荷減少幅がさらに大きくなるのをある程度抑えられました。

グローバルスマートフォン市場に関して、カウンターポイントリサーチ社シニアアナリストShilpi Jainは次の通り述べています。

「今回の出荷減少は主に、メモリーメーカーが民生機器よりもAIデータセンター向けを優先していることに起因しており、その結果、OEM各社の利益率は圧迫され、増加した部材コスト(BOM・Bill of Material)を消費者に直接転嫁せざるを得なくなっている状況にあります。供給制約が続く中、エネルギー価格の上昇、物流コストの増加、さらに中東情勢の緊張に起因する経済の不透明感が、新規端末に対する消費者心理を冷やし、中古再生端末への需要を押し上げることで、出荷にさらなる下押し圧力をかけました。メモリーチップ不足とコスト上昇の影響を最も強く受けたのは、こうした需給圧力に最もさらされやすいエントリー帯および中価格帯機種です。Appleのようなプレミアム端末メーカーは比較的こうした圧力への耐性を示した一方で、数量重視の中国ブランドは、特に価格に敏感な地域でより大きな落ち込みに見舞われ、グローバル出荷減少の一因となりました。」

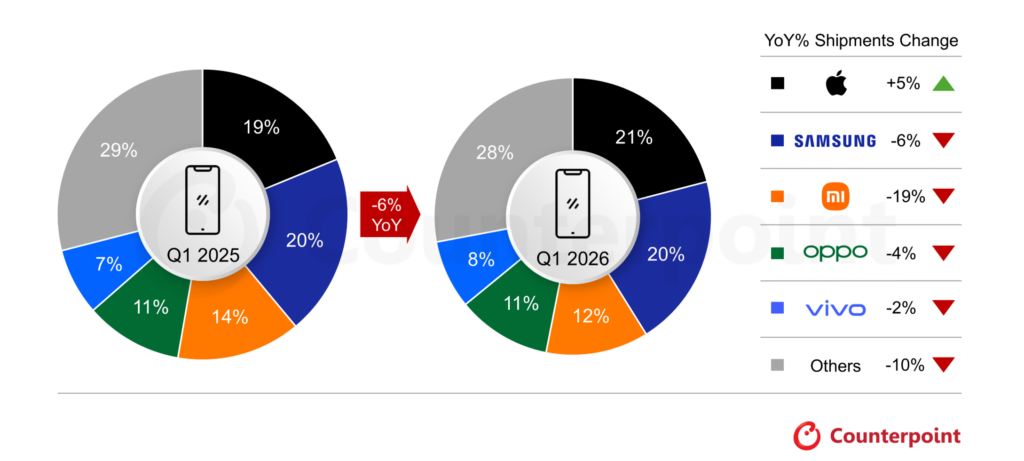

図: グローバルスマートフォン市場セルイン出荷シェア・上位5ブランド(速報値)

出典: カウンターポイントリサーチ社 Preliminary Market Monitor Report(sell-inベース)

※OPPOにはOnePlusとrealmeを含む・四捨五入により合計が100%にならない可能性があります

Appleは2026年第1四半期に市場シェア21%、前年比5%増を達成し、第1四半期として初めてグローバルスマートフォン市場の首位に立ちました。Appleは、超プレミアムなブランドポジションと高度に統合されたサプライチェーンを背景に、メモリー危機の影響を最も受けにくいブランドであり続けています。iPhone 17シリーズへの継続的な強い需要、積極的な下取りプログラム、そしてエコシステムの高い囲い込み効果が、マクロ環境が軟調な中でも全体の数量成長を支えました。特に中国、インド、日本などアジア太平洋の主要市場で成長が目立っており、これら成長余地の大きい市場におけるiPhone需要の強さと有効な戦略が示されました。

Samsungの出荷は2026年第1四半期に前年比6%減となり、市場シェアは20%となりました。同ブランドは、量販市場セグメントでの需要低迷とS26シリーズの発売遅延により課題に直面しました。但し、S26シリーズの初動は引き続き強く、新しいハードウェアと統合AI機能に対する需要の強さが示され、特にUltraモデルが最も高い支持を集めました。高まるコスト圧力に対応するため、Samsungは製品ポートフォリオの見直しをさらに進め、エントリー帯モデルを絞り込む一方で、より上位の構成を重視しました。これにより、実質的に最低価格帯を引き上げつつ、製品のプレミアム定位を強化しました。

Xiaomiは世界市場でシェア12%を維持して3位を保ったものの、上位5ブランドの中で最大となる前年比19%減を記録しました。同ブランドは価格に敏感なエントリー帯への依存度が高いため、メモリーコスト上昇の影響を特に強く受けています。Xiaomiは製品ラインの整理を進めるとともに、コアな地域への注力を強めています。一方で、プレミアム帯では存在感が高まりつつあり、中国ではXiaomi 17シリーズが好調に推移しています。(Xiaomiの市場シェアは13%から12%に修正され、前年比減少率は13%減から19%減に変更されました)

OPPOとvivoは2026年第1四半期にそれぞれ市場シェア11%と8%を獲得し、4位と5位となりました。vivoは前年比2%減と小幅な落ち込みにとどまったものの、中価格帯シリーズを活用して高付加価値な買い替え需要を取り込み、インドで首位を維持したほか、中国でも勢いを保ちました。OPPOは全体の出荷こそ減少したが、エントリー帯ではA5シリーズが好調で、超フラッグシップのFind N5も市場で高い評価を得ています。

上位5ブランド以外では、GoogleとNothingが2026年第1四半期にそれぞれ前年比14%増、25%増と大きな出荷成長を記録しました。GoogleのPixelシリーズは、エッジAI機能、コンピューテーショナルフォトグラフィ、シンプルで使いやすいソフトウェアを武器に、主要成熟市場で存在感を強め、シェアを拡大しています。一方、Nothingは、独自性のあるデザイン、ニッチなポジショニング、そして高まりつつある消費者認知の恩恵を受け、ターゲットセグメントで強い採用が進んでいます。最近発売されたNothing Phone (4a)は、消費者から高い反応を得ており、ブランド成長をさらに加速させています。

2026年の見通しは引き続き弱く、メモリー逼迫は2027年後半まで続く可能性があります。OEM各社は今後、数量よりも付加価値を重視し、構成の見直しや低採算モデルの削減を進めると共に、低予算ユーザーをつなぎ留めるため中古再生端末の活用を強めるとみられます。プレミアム化の流れは維持される一方で利益率への圧力は続くため、各ブランドは今後数四半期にわたり、ソフトウェア、エコシステム拡張、サービスを成長の柱としていくこととなるでしょう。

本プレスリリースに関する詳細並びに情報は、こちらからご覧いただけます。

https://counterpointresearch.com/en/reports/market-monitor-oem-shipment-by-region-and-countries-q4-2025

*本プレスリリースは2026年4月10日に発表されたプレスリリースの日本語版です。原文はこちらをご参照ください。

https://counterpointresearch.com/en/insights/global-smartphone-shipments-q1-2026

今回の発表は、チャネル情報、POSデータ、ディストリビューターアンケート調査、公開データなどボトムアップデータソースとトップダウンリサーチの組み合わせによるカウンターポイント社独自の調査方法で実施したものです。

【カウンターポイントリサーチ社概要】

テクノロジーエコシステム全体にわたる製品を専門とするグローバル市場調査会社です。世界の主要なイノベーションハブ、製造クラスター、商業センターに拠点を構え、スマートフォンOEM、チップメーカー、チャネル企業、大手テクノロジー企業など、幅広いクライアント様にサービスを提供しています。経験豊富な専門家が率いる当社のアナリストチームは、経営幹部から戦略、アナリストリレーション(AR)、市場情報(MI)、ビジネスインテリジェンス(BI)、製品・マーケティングの各分野のプロフェッショナルまで、企業全体のステークホルダーと連携し、市場データ、業界のソートリーダーシップ、コンサルティングといった幅広いサービスを提供しています。

公式ウェブサイト: https://japan.counterpointresearch.com/