カウンターポイントリサーチ (英文名: Counterpoint Research 以下、カウンターポイントリサーチ)は、2026年第2四半期グローバルスマートフォン市場における出荷は前年同期比11%減となり、第2四半期としては2013年以来の低水準となったという調査を含むMarket Monitor暫定推計による最新調査を発表致しました。

カウンターポイントリサーチのMarket Monitorによる暫定推計によると、2026年第2四半期グローバルスマートフォン出荷は前年同期比11%減となり、第2四半期としては2013年以来の低水準となりました。メモリー不足がさらに深刻化し、業界全体の最大の足かせとなったことが主な要因です。DRAMおよびNANDの価格は同四半期を通じて上昇を続け、メモリーメーカーがコンシューマーエレクトロニクス向けよりもAIデータセンター向け需要を優先し続けたことで、OEM各社は部品表(BOM)コストの上昇を消費者価格に転嫁せざるを得なくなりました。特にエントリーおよびミッドレンジ端末では、相次ぐ値上げが行われました。

市場動向に関して、カウンターポイントリサーチのシニアアナリストShilpi Jainは次の通りコメントしています。

「世界的なメモリー危機は、スマートフォン業界にとって他のあらゆる要因を上回る最大の逆風となっています。昨年は部品供給の問題として始まったものが、今では本格的な需要問題へと発展しています。グローバルスマートフォン出荷台数の大部分を占め、BOMコストの影響を最も受けやすいエントリーおよびミッドレンジ端末は、従来の価格帯では構造的に成立しにくくなっています。OEM各社の対応は分かれており、価格を引き上げつつ利益率の圧迫を受け入れる企業もあれば、旧世代モデルのライフサイクルを延長し、販促によって価格に敏感な購入者をつなぎ止めようとする企業もあります。また、一部の企業は新製品投入や生産そのものを抑制しています。メモリー不足に加え、中東における地政学的緊張が原油価格や輸送コストを押し上げ、スマートフォン価格をさらに押し上げました。こうした状況は、世界経済の成長鈍化、インフレの高止まり、過去最低水準の消費者心理といったマクロ環境の悪化とも重なり、特に価格に敏感な購入者層に大きな影響を与えています。」

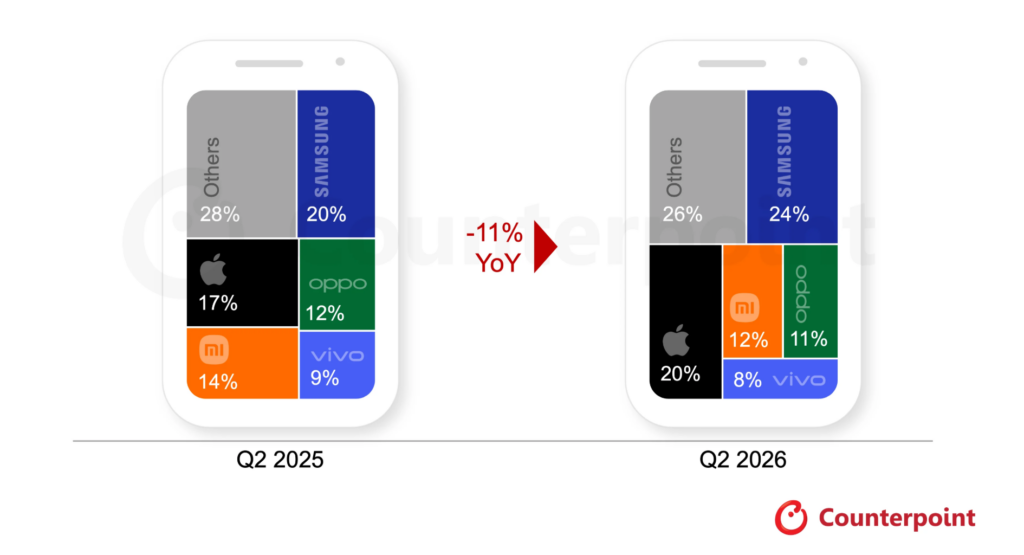

図: グローバルスマートフォン主要5ブランドの出荷台数シェア・暫定データ

出典:カウンターポイントリサーチ Preliminary Market Monitor Report (based on sell-in)

※OPPOにはOnePlusとrealmeを含む・四捨五入により構成比の合計が100%にならない可能性がある

Samsungは2026年第2四半期に24%のシェアを獲得し、グローバル首位の座を取り戻しました。また、上位5ブランドの中で最も高い成長率を記録しました。Samsungは、製品供給の安定性、値上げの抑制、フラッグシップモデルの勢いを補完する積極的な夏季プロモーションに支えられ、インドおよび中東で比較的堅調に推移しました。Galaxy S26シリーズの立ち上がりが全体の出荷成長をけん引し、中でもUltraモデルは、プライバシーディスプレイやAI機能への強い需要を背景に、特に好調なモデルとなりました。さらに、Samsungの垂直統合、拡充されたAIポートフォリオ、新製品ラインアップの刷新が、エントリーおよびミッドレンジ市場の需要低迷にも関わらず成長の維持に寄与しました。

Appleの同四半期の出荷は前年同期比3%増となり、市場シェアは過去最高の20%に上昇しました。また、同四半期にスマートフォンの値上げを回避した唯一の主要OEMでもありました。これは、同社が前年同期比での成長を継続していることを示すものです。成長を支えたのは、世界で最も多く出荷されたモデルであり続けたiPhone 17シリーズの堅調さに加え、複数の主要市場における底堅い需要でした。一方で、中国は引き続き相対的な弱点となり、618商戦に先立って早期プロモーションを実施したものの、今年の値引き幅は2025年同時期の販促ほど積極的ではなかったため、Appleの中国出荷台数は前年同期比で減少しました。また、メモリー関連の供給制約の中で現行世代端末への部品配分が優先されたことから、旧型iPhoneモデルの需要も軟調となりました。

Xiaomi、OPPO、vivoはいずれも、2026年第2四半期に前年同期比で二桁台の出荷減少を記録しました。メモリーコストの上昇に伴って市場の不安定感が強まり、価格に敏感なエントリーおよびミッドレンジ市場の需要を圧迫したためです。これらの価格帯への依存度が比較的高いことから、3社はいずれも大きな影響を受けました。消費者は購入を先送りしたり、旧世代モデルに切り替えたり、買い替えサイクルを延長したりする傾向を強めました。

ただし、Xiaomiは製品ポートフォリオを整理し、小売業者向けの資金繰り条件を緩和することでボリュームの維持を図り、12%の市場シェアを獲得しました。同時に、Redmi Note 15シリーズ、Redmi K90、Xiaomi 17シリーズを中心に、プレミアム市場でも一定の手応えが見られました。OPPOとvivoは、2026年第2四半期にそれぞれ11%と8%の出荷シェアを獲得し、市場で4位と5位となりました。vivoは供給面で課題を抱えたほか、最近の値上げにより主要モデルの一部が重要な価格帯から外れたことで、出荷にさらなる下押し圧力がかかりました。OPPOは主要市場の多くで需要が弱含み、軟調に推移しました。ただし、AシリーズおよびRenoシリーズが一定の traction を得たことで、全体のボリューム減少はある程度緩和されました。それでも同社は、業界全体に影響を及ぼしているエントリー層のコスト構造の悪化による圧力を受け続けています。

一方、上位5ブランド以外では、GoogleとHuaweiが2026年第2四半期に大きく出荷を伸ばし、それぞれ前年同期比16%増、6%増となりました。Googleの好調は、主要先進市場におけるPixel 10およびPixel 10aの販売がけん引しました。Huaweiの成長は、Mate 80シリーズ、Nova 15、新たに投入されたEnjoy 90シリーズに支えられました。

2026年後半の見通しは、引き続き厳しいものとなっています。カウンターポイントリサーチは、2026年通年のグローバルスマートフォン出荷台数が約14%減少するとの見方を維持しており、世界的なメモリー不足は2027年も続くと予想しています。OEM各社は今後も、数量よりも収益性を重視する姿勢を強めるとみられます。具体的には、低採算モデルの削減、構成やストレージ容量別ラインアップの見直し、さらに価格に敏感な購入者を維持するための整備済み端末や旧世代モデルの活用が進む見込みです。プレミアム化の流れは、分割払い、エコシステムへのロイヤルティ、AIを活用した店頭体験に支えられ、年後半も比較的堅調に推移すると予想されます。ただし、メモリー供給環境が大幅に改善しない限り、全体需要の本格的な回復は見込みにくい状況です。

本プレスリリースに関する詳細並びに情報は、こちらからご覧いただけます。

https://counterpointresearch.com/en/reports/market-monitor-oem-shipment-by-region-and-countries-q4-2025

*本プレスリリースは2026年7月13日に発表されたプレスリリースの日本語版です。原文はこちらをご参照ください。

https://counterpointresearch.com/en/insights/global-smartphone-shipments-q2-2026

今回の発表は、チャネル情報、POSデータ、ディストリビューターアンケート調査、公開データなどボトムアップデータソースとトップダウンリサーチの組み合わせによるカウンターポイント社独自の調査方法で実施したものです。

【カウンターポイントリサーチ概要】

テクノロジーエコシステム全体にわたる製品を専門とするグローバル市場調査会社です。世界の主要なイノベーションハブ、製造クラスター、商業センターに拠点を構え、スマートフォンOEM、チップメーカー、チャネル企業、大手テクノロジー企業など、幅広いクライアント様にサービスを提供しています。経験豊富な専門家が率いる当社のアナリストチームは、経営幹部から戦略、アナリストリレーション(AR)、市場情報(MI)、ビジネスインテリジェンス(BI)、製品・マーケティングの各分野のプロフェッショナルまで、企業全体のステークホルダーと連携し、市場データ、業界のソートリーダーシップ、コンサルティングといった幅広いサービスを提供しています。

主な調査領域には、AI、自動車、コンシューマーエレクトロニクス、ディスプレイ、eSIM、IoT、位置情報プラットフォーム、マクロ経済、製造、ネットワークおよびインフラ、半導体、スマートフォン、ウェアラブルを含みます。カウンターポイントリサーチの注力領域、アナリスト、対話の機会等におかれましては、Insightsページより一般公開市場データやインサイトをご確認ください。

公式ウェブサイト: https://japan.counterpointresearch.com/