- 中東における米国・イスラエル・イラン紛争の激化は、モバイルフォン産業にとって、構造的な需要崩壊というよりも、主として物流とコストのリスクを意味する。影響の中核は、利益率とサプライチェーンの継続性である。

- OEMは航空貨物(エアフレイト)への依存度が高いため、中東、アフリカ、欧州、米国東海岸のスマートフォン市場が特に影響を受けやすい。これらの貨物ルートの多くは、中東の航空貨物回廊を通過する、またはそれに依存している。

- ドバイやドーハを中心ハブとして代替すること自体は運用上可能だが、これは効率からレジリエンスへのシフトを意味し、オペレーションの調整とコストに一段の圧力がかかる。

- また、湾岸での最近の事案やサウジアラムコ(Saudi ARAMCO)の製油所への攻撃を受け、原油価格は上昇基調を維持すると見込まれる。これにより輸送コストが押し上げられ、すでに逼迫しているサプライチェーンへの負荷がさらに強まる。

米国・イスラエル・イラン間の緊張は2025年を通じて高まり、中東危機の継続局面における重要なフェーズとなった。関係は2025年半ばに弱まり始め、2026年2月に米国とイスラエルがイランに対して共同軍事攻撃を実施したことで、さらに悪化した。このエスカレーションにより、地域全体の地政学リスクが増大し、世界市場の不確実性が高まっている。

イスラエルとイランの軍事衝突自体は新しいものではない。2025年6月には両国が12日間の紛争に入り、その際にはイランの核関連インフラも標的となった。紛争は双方に影響を及ぼしたものの、より広範な経済への影響は限定的だった。中東、欧州、アフリカ、米州を含む地域市場(中東のスマートフォン市場を含む)では、構造的な混乱は生じず、短期的なボラティリティにとどまった。

ただし、今回の最新のエスカレーションは、より大規模な地域での軍事プレゼンスに支えられ、期間も長期化し得るなど、より複雑に見える。さらに、イランの支配体制を変えるという、より戦略的で深刻なターゲットが示唆されている点も特徴である。紛争が長期化すれば、地域の安定と世界貿易により大きな重石となり得る。

スマートフォン産業においては、引き続き物流が主要なリスク要因である。世界のスマートフォン出荷の大半は航空輸送で運ばれている。海上輸送に比べてコストは高いが、スマートフォンは高価で「シェルフライフ」が短いため、航空輸送が好まれる。迅速な輸送は、特に新モデル立ち上げ時に、在庫不足と価値の目減りを防ぐ。したがって、中東危機が長期化すれば、世界のスマートフォン市場全体で、貨物ルート、運用コスト、在庫計画に影響が及び得る。

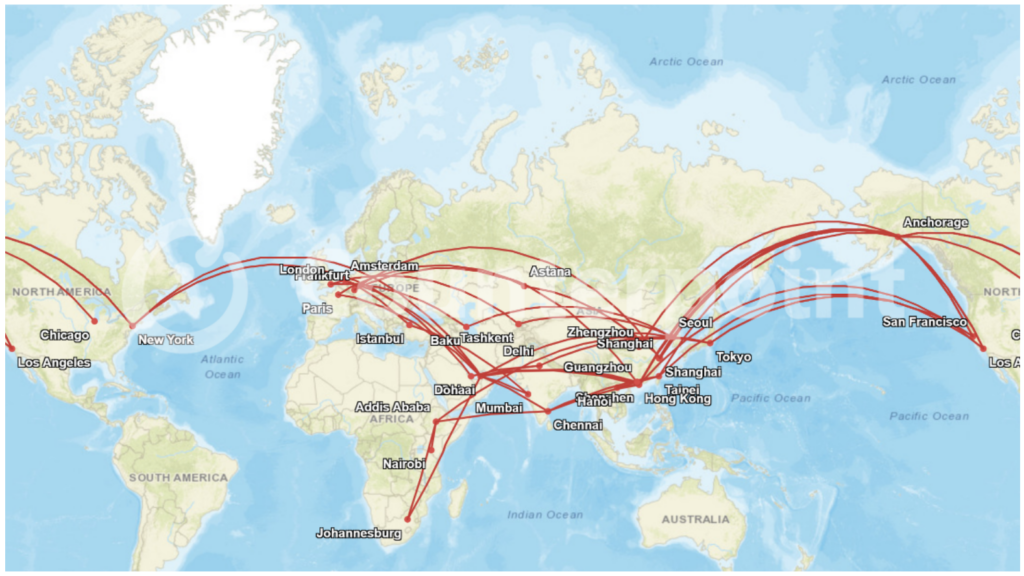

デバイス輸送に使われる主要な航空貨物輸送ルート

出典:FlightRadar24

OEMは相互接続されたフライト経路を活用し、中東、欧州、アフリカ、米州の主要市場にスマートフォンを供給している。このネットワークにおいて中東は中心的役割を担う。UAEのドバイ国際空港とカタールのハマド国際空港は、主要なテクニカルストップおよびトランスシップメントハブとして機能している。これらの空港により、貨物の集約と再配分が可能となり、その後の出荷は欧州、アフリカ、米国東海岸へと継続される。

継続する中東危機の下でも、迂回の選択肢はあるが、トレードオフを伴う。欧州向けの出荷は、タシュケントなど中央アジアのハブへシフトする可能性がある。一方、米国東海岸向けの西行き貨物は、東アジアおよび北米経由にルートを変更し得る。アフリカ向けや一部の地域市場では、アディスアベバやエジプトなどの代替も利用され得る。しかし、こうした調整は基本的に、効率からレジリエンスへのシフトである。

より重大なのは、イランがホルムズ海峡の閉鎖を発表したことだ。米国政府機関EIAのデータによれば、これは世界の石油供給の約~20%を占める回廊を実質的に遮断することになる。この発表は、3月2日時点で原油価格を即時に約~6%押し上げる引き金となった。

地政学的緊張が高まる中で、原油価格には上昇圧力が残る見込みだ。特に、湾岸でのオイルタンカー攻撃の報道や、ドローン攻撃を受けてサウジアラムコがラス・タヌラ製油所で操業停止を決定したことを踏まえると、これらの事象はエネルギー市場の逼迫を一段と強め、燃料価格、ひいては輸送コストの上昇につながる可能性が高い。

AVIEX resource libraryによると、通常、長距離貨物機であるボーイング777Fは、巡航1時間あたり7〜8トンの燃料を消費する。これはEIAの2026年予測では、平均で1時間あたり8,250ドルに相当する。さらに、2026年に14時間超のフライトでパイロット2名を雇うコストは、Pelican Flight School Projectionsによれば~12,000ドルとなる。

多くの場合、迂回により飛行時間が少なくとも2〜3時間延びる。これは一見わずかに思えるが、飛行が3時間追加されるだけで、燃料費だけでも約25,000ドルの追加コストになり得る。これに加えて、経由地でのグランドハンドリング費用、ルート/目的地固有の保険料プレミアム、労務費の上昇などが発生し得る。さらに、総飛行時間が12〜14時間以上延びるような長い迂回の場合、乗務員の休養規定によりクルーの倍増が必要となり、労務費がさらに約24,000ドル以上、上乗せされる可能性もある。

紛争の影響はリファービッシュ市場にも及ぶ。新しいスマートフォンは空輸される一方で、リファービッシュ工程で使われるスペアパーツは主に海上輸送される。そのため、スペアパーツの地域的な積み替えハブであるドバイのジュベル・アリ港へのアクセスが制限されるといった混乱は、リファービッシュ向けサプライチェーンに、より顕著なオペレーション上の制約を生じさせている。

これら一連の事象は、すでに逼迫しているスマートフォンサプライチェーンの状況をさらに悪化させている。メモリコストの高止まりがOEMの負担となり、マージンの柔軟性を制約しているためだ。混乱が継続すれば、保険の見直しやグランドハンドリング時間の延長なども含め、総物流費は上昇し続ける可能性がある。航空機1機あたり数十万台のスマートフォンを搭載する前提では、こうした増加は一見すると1台当たりに薄く分散されるように見える。しかし、追加コストは、もともと薄い「1台当たり物流コスト配分」の上に積み重なるため、絶対額が小さくても、1台当たりでは意味のある割合の上昇となり得る。その結果、世界市場全体で、スマートフォンのマージン、価格戦略、在庫計画に対して、段階的に圧力がかかっていくことだろう。

*本記事は2026年3月2日に発表されたドバイ在住のカウンターポイントリサーチのリサーチアナリストAhmad Shehabによる記事の日本語版です。原文はこちらをご参照ください。

https://counterpointresearch.com/en/insights/How-US-Israel-Iran-Conflict-Could-Affect-Smartphone-Market

【カウンターポイントリサーチ社概要】

テクノロジーエコシステム全体にわたる製品を専門とするグローバル市場調査会社です。世界の主要なイノベーションハブ、製造クラスター、商業センターに拠点を構え、スマートフォンOEM、チップメーカー、チャネル企業、大手テクノロジー企業など、幅広いクライアント様にサービスを提供しています。経験豊富な専門家が率いる当社のアナリストチームは、経営幹部から戦略、アナリストリレーション(AR)、市場情報(MI)、ビジネスインテリジェンス(BI)、製品・マーケティングの各分野のプロフェッショナルまで、企業全体のステークホルダーと連携し、市場データ、業界のソートリーダーシップ、コンサルティングといった幅広いサービスを提供しています。

公式ウェブサイト: https://japan.counterpointresearch.com/