カウンターポイントリサーチ (英文名: Counterpoint Research 以下、カウンターポイントリサーチ社)は、2025年スマートフォングローバル市場における出荷量は前年比3.3%増加することが見込まれるという市場予測を含むSmartphone Market Outlook Trackerによる最新調査を発表致しました。

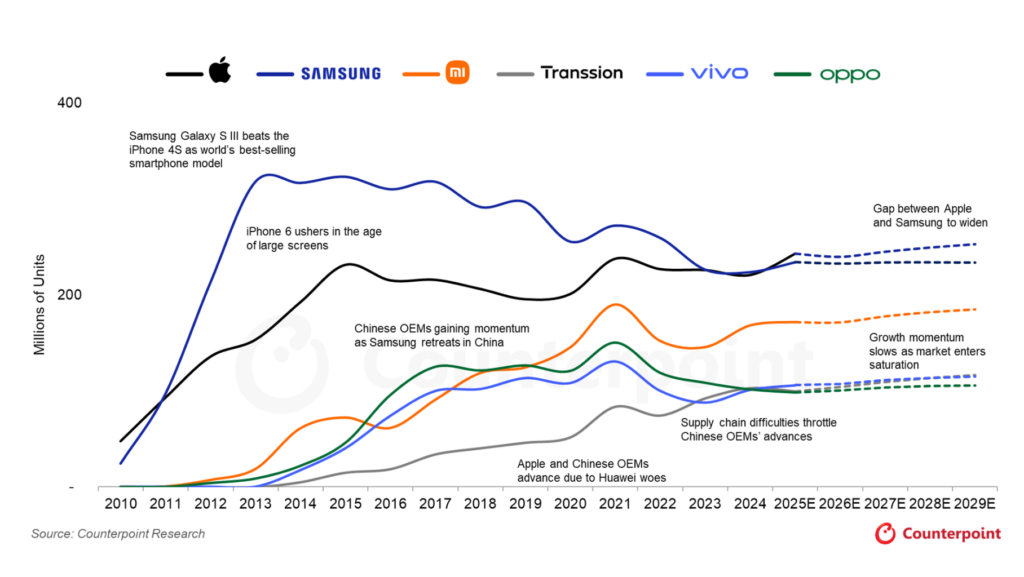

カウンターポイントリサーチ社は、2025年スマートフォングローバル市場における出荷量は前年比3.3%増加が見込まれるという市場予測を含むSmartphone Market Outlook Trackerによる最新調査を発表致しました。Appleのスマートフォン出荷は年間を通じて堅調であり、特に2025年第3四半期に強い動きを示しました。カウンターポイントリサーチ社は、Appleの2025年のグローバルシェアが19.4%に達し、2011年以来初めてグローバル市場No.1のスマートフォンOEMになると予測しています。Samsungも前年比4.6%増でグローバルシェア18.7%に達する見込みですが、10年以上維持してきたトップの座を明け渡すことになります。

スマートフォングローバル市場における出荷量

Apple vs Samsung vs 中国系OEM・2010年〜2029年(予測)

出典: カウンターポイントリサーチ社Smartphone Market Monitor and Market Outlook

※OPPOの数値にはOnePlusを含む

Appleは2025年に首位を奪還し、2029年までリーダーの地位を維持へ

iPhoneの2025年第3四半期における出荷は想定を上回り、前年比9%増加を記録しました。iPhone 17シリーズの投入に伴い、従来のラインアップの見直し、Plusモデルの代わりに新しいiPhone Airの導入、メモリ構成や価格帯の調整などが実施されました。

カウンターポイントリサーチ社のHigh Frequency Data(11月1日週まで)では、ホリデーシーズンにiPhone販売が好調になる兆しが見られます。また、カウンターポイントリサーチ社の最新調査Weekly Sell-Through Trackerによると、発売後最初の4週間の米国におけるiPhone 17シリーズ(iPhone Airを含む)の販売は、iPhone 16シリーズ(iPhone 16eを除く)比で12%増になりました。中国においても、同期間のiPhone 17シリーズは前世代比18%増(初期投入にAirは含まず)となり、日本では発売後4週間で前世代比7%増となりました。

カウンターポイントリサーチ社シニアアナリストYang Wangは次の通り述べています。「iPhone 17シリーズの好調な市場での受け入れに加え、出荷見通し上方修正の主な要因の一つとして、買い替えサイクルが転換点に達していることが挙げられます。コロナ禍にスマートフォンを購入した消費者が、今まさに買い替え期に入っています。さらに、2023年〜2025年第2四半期の間に3億5,800万台の中古iPhoneが販売されており、これらのユーザーも今後数年で新型iPhoneへのアップグレードすることが見込まれます。これらの要因が堅固な需要基盤となり、今後数四半期にわたりiPhoneの出荷成長を支えると考えられます。」

この他、Appleは、グローバル市場において想定ほどの関税影響を受けなかったことや、米中の貿易・テクノロジー摩擦の緩和から恩恵を受けたと言えます。これにより、サプライチェーンや生産分散の取り組みが前進すると共に、新興国を中心とした主要成長地域の需要が下支えされると考えられます。自国通貨の対ドルでの上昇や堅調な経済見通しが消費者マインドを押し上げ、こうした構造的追い風のもと、Appleは2025年に年間出荷でSamsungを上回る体制が整っていると考えられます。

Appleは2026年上期に、iPhone 16eの後継で「e」シリーズ第2弾となるiPhone 17eを投入予定であり、さらに同年末までに初のフォルダブルiPhone、2027年末までに初のフリップ型iPhoneの投入も見込まれます。出荷の回復と、より高価格なフォルダブルの投入が重なることで、Appleは今後もスマートフォングローバル市場で収益面のトップを維持すると予測されます。拡大中の「e」シリーズを含む複数の価格帯にラインアップを広げ、Proおよびベースモデルの投入サイクル調整の可能性も視野に入れることで、特に新興国の意欲的な消費者層の需要を捉え、全体市場以上の成長が見込まれる下位プレミアム帯での存在感を強化していく戦略です。

また、「Apple Intelligence」としての“よりパーソナライズされたSiri”の遅延は、iPhone販売の足かせにはなっていません。これらの機能やソフトウェア強化が2026年に導入されれば、さらなる買い替え需要のドライバーになる可能性があります。加えて、カウンターポイントリサーチ社では、2027年にはiPhone誕生20周年を記念した大幅なデザイン刷新があることを予測しています。iOSエコシステムへの嗜好の高まり、デバイス間の高い互換性、そして更新時期を迎えた旧モデルの大きなインストールベースを踏まえると、Appleは今後も他OEMに対する優位を維持すると考えられます。

Samsungの2025年は堅調の見通しだが、ただし首位奪還には届かず

Samsungの2025年における出荷は前年比5%増加と堅調に推移する見込みです。柔軟性のあるサプライチェーンにより、関税の影響における大部分を吸収していることに支えられた形です。Aシリーズの戦略転換である強化された仕様や競争力ある価格設定が新興国での勢いを後押ししており、特にインド、東南アジア、MEAなどの主要地域で堅調な成長が見込まれます。成熟市場においても、プレミアム化の進展に加え、北米・欧州・東アジアでのファンダメンタルズの安定が、向こう数年のシェア防衛に寄与する見込みです。但し、こうした追い風にも関わらず、中〜低価格帯で中国系OEMの競争が強まる中、Samsungが2025〜2029年に世界首位へ返り咲くことは難しいと見込まれます。

中国系主要OEMは着実成長し、順位は2029年まで概ね安定の見通しに

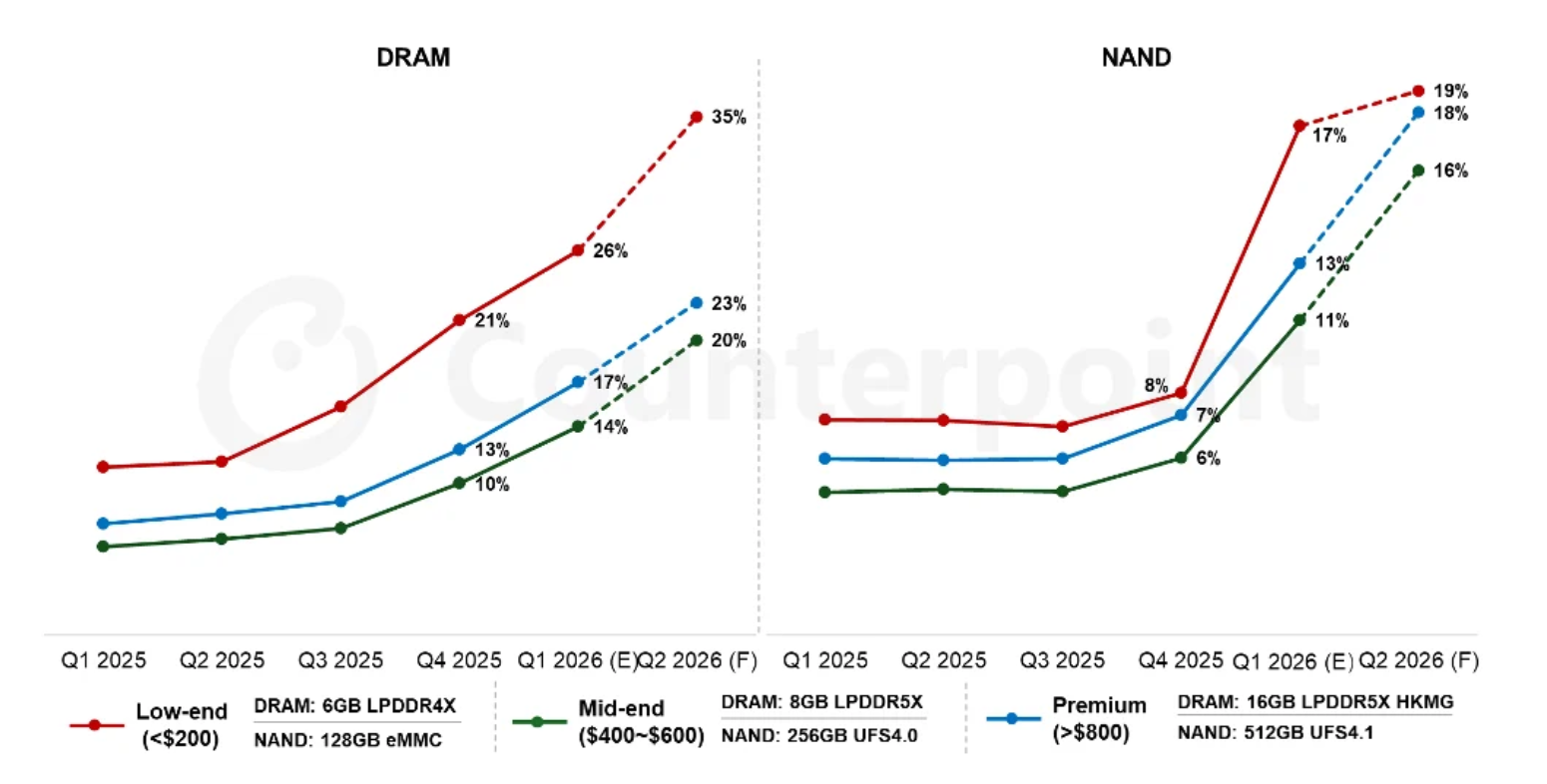

中国系OEMは、今後の成長を海外市場により強く依存しつつあります。インド、東南アジア、MEA、ラテンアメリカなどでは、飽和・競争激化の中国国内市場よりも明確な成長パスが見込めることが主な要因です。同時に、各社は高価格帯端末に転換し、プレミアム端末機種、AI機能、フォルダブルに対する投資を拡大して収益性を高め、ローエンド依存を低減しようとしています。一方で、サプライチェーンの不確実性は依然として拡大の制約要因です。特に、LPDDR4不足の深刻化や多くのメモリ製品の価格高騰は、中国系OEMにとって課題で、ローエンド機種への打撃が大きくなっています。その結果、カウンターポイントリサーチ社は2026年の中国系大手の成長に対して慎重であり、上位4社(Xiaomi、Transsion、vivo、OPPO)の出荷は前年比1.7%増加に留まると予測しています。とはいえ、各社はボリューム重視からバリュー重視の成長へ軸足を移し、より広範なグローバル分散を進めています。今後は出荷量やシェアの比重が徐々に下がり、収益力の強化に向けた道筋を描いていくと考えられます。

本プレスリリースに関する詳細並びに情報は、こちらからご覧いただけます。

https://counterpointresearch.com/en/reports/market-outlook-handset-shipment-forecast-by-oem-region-november-2025

今回の発表は、チャネル情報、POSデータ、ディストリビューターアンケート調査、公開データなどボトムアップデータソースとトップダウンリサーチの組み合わせによるカウンターポイント社独自の調査方法で実施したものです。 (調査時期:2010年1月1日~2025年11月25日)

【カウンターポイントリサーチ社概要】

テクノロジーエコシステム全体にわたる製品を専門とするグローバル市場調査会社です。世界の主要なイノベーションハブ、製造クラスター、商業センターに拠点を構え、スマートフォンOEM、チップメーカー、チャネル企業、大手テクノロジー企業など、幅広いクライアント様にサービスを提供しています。経験豊富な専門家が率いる当社のアナリストチームは、経営幹部から戦略、アナリストリレーション(AR)、市場情報(MI)、ビジネスインテリジェンス(BI)、製品・マーケティングの各分野のプロフェッショナルまで、企業全体のステークホルダーと連携し、市場データ、業界のソートリーダーシップ、コンサルティングといった幅広いサービスを提供しています。

公式ウェブサイト: https://japan.counterpointresearch.com/