~ 自動運転の主役は視覚センサーか?進化する車載カメラ技術 ~

ソウル、北京、ベルリン、ブエノスアイレス、フォートコリンズ、香港、ロンドン、ニューデリー、台北、東京 – 2025年7月31日

主なポイント

・自動運転車(AV)のハードウェア、特にLiDARのコスト高を背景に、企業はカメラベースの視覚のみのアプローチへと革新を進めています。

・地域ごとに規制の違いがある一方で、エンドツーエンドのトランスフォーマーベースAIモデルの進化により、視覚のみの認識システムが現実味を帯びています。

・LiDARのコストおよびフォームファクターは低下しており、今後もハイブリッド型センサースイートにおいて重要な役割を果たす可能性があります。

Access to the full report here: Re-thinking Autonomous Vehicle Sensors: Evolution to camera-based vision only future?

【市場動向】

自動運転車(AV)技術の進展により、将来的にAVがどのようなセンサースイートを採用すべきかについての議論が活発化しています。果たして、今後のAVはカメラのみで構成されるべきなのか、それともLiDARやレーダーといったセンサーの役割も維持されるべきなのかという点が焦点となっています。

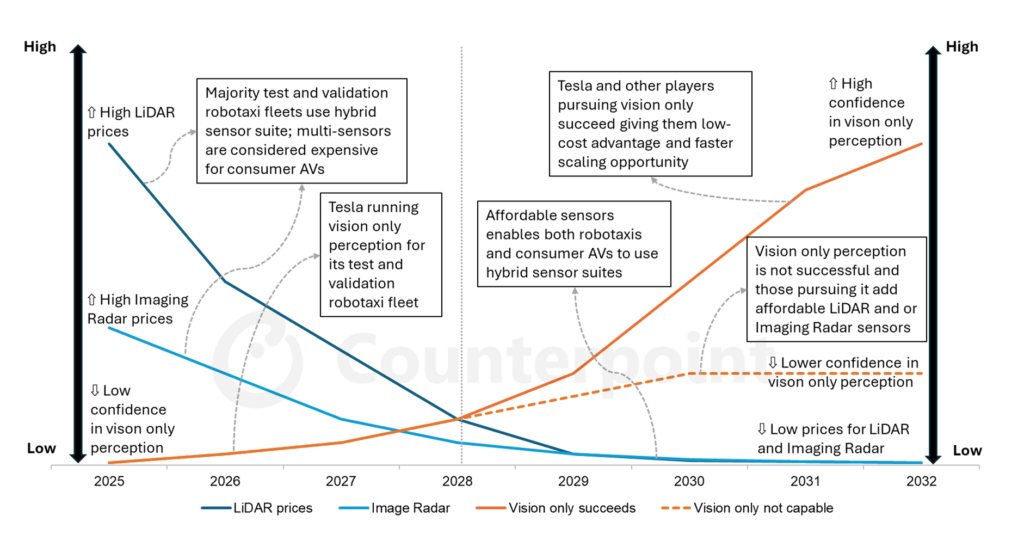

これまで、多くのAVはLiDAR、レーダー、カメラを組み合わせたマルチセンサーアプローチを採用してきました。この冗長性によって、特に複雑な運転状況下でも高い信頼性が確保されてきました。しかしながら、これらのセンサースイートは高コストで構造も複雑であることから、一部の企業はAI技術を活用し、より低コストかつ効率的なカメラのみの視覚ベース戦略へと舵を切り始めています。

企業がLiDARの採用を見直している最大の理由は、そのコスト構造にあります。従来のLiDARは大型で高価、さらに消費電力も多いという課題がありました。そのため、多くの自動車メーカーが、より安価で軽量なカメラ中心のシステムへの移行を模索しています。

特にテスラと同社CEOイーロン・マスク氏は、この「視覚のみ」アプローチを強く支持しています。テスラは、人間が運転に視覚のみを用いているように、AIが適切に訓練されれば、車両も視覚情報だけで安全に運転できると主張しています。現在、同社はエンドツーエンドのトランスフォーマーベースAIモデルを用いた自律走行システムを開発・導入しています。

Evolution Pathway of Sensor Prices and Vision Only Perception

また、各国の規制方針も技術選択に影響を与えています。米国および欧州では、成果ベースの規制が主流であり、使用するセンサーに特定の要件は設けられていません。企業は安全性と性能要件を満たしていれば、独自のシステム設計を柔軟に進めることができます。こうした背景から、テスラのような企業は規制当局からの大きな制約を受けることなく、視覚のみのシステム開発を進められています。

一方で、中国はより規範的なアプローチを採用しており、LiDAR規格が明確に定義され、主要な自動車メーカーによって広く採用されています。これにより、中国市場ではマルチモーダルセンサースイート、特にLiDARを含む構成が推奨されており、この違いが地域ごとの戦略に影響を与えています。

視覚のみのアプローチには、技術的・安全面での課題が依然として存在します。カメラベースのシステムは、低照度や悪天候といった不確実で予測困難な状況、いわゆる「エッジケース」での認識能力が低下することが知られています。これに対して、LiDARやレーダーはより正確な3Dマップを提供することができ、こうしたシナリオに対して冗長性を確保する役割を果たします。

実際、多くのAIモデルは、LiDARやレーダーによって生成された正確なグラウンドトゥルースデータを活用して学習および検証されています。したがって、これらのセンサーはAIシステムの信頼性向上にも寄与しています。

かつては法外に高額だったLiDARの価格も、サプライヤーの継続的な技術革新とコスト最適化により、着実に低下しています。とりわけ、ソリッドステート型のLiDAR設計は、小型化と製造コストの大幅な削減に成功しており、今後の量産車への採用が現実的な選択肢となっています。中国においては、RobosenseやHesaiなどの現地メーカーが主導するコスト低減努力が功を奏し、すでに一部の車両ではLiDARの標準搭載が進んでいます。

今後、一部のOEMは安全性と冗長性を重視し、LiDARの採用を維持する可能性が高いと考えられます。その一方で、テスラのようにLiDARを完全に排除する戦略をとる企業も存在します。ただし、この戦略が成功するかどうかは、カメラベースのシステムが実際の運転環境下において、どれだけ迅速に高い安全性と信頼性を証明できるかにかかっています。

さらに、Mobileyeが開発した4Dイメージングレーダーや、Zendarの分散開口レーダー(DAR)といった新技術の登場により、カメラとの組み合わせでLiDARへの依存度を低減させる新たな可能性も広がっています。

短期から中期にかけては、カメラ、LiDAR、レーダーを組み合わせたハイブリッド型センサースイートが、特にロボタクシーや商用自動運転車向けに主流であり続ける見込みです。これらのシステムは高い堅牢性と冗長性を提供し、規制当局からの承認と一般ユーザーの信頼獲得にも寄与します。

しかし、コストとスケーラビリティが重視される一般向けの自動運転車においては、視覚のみのアプローチが、マルチモーダルセンサースイートに匹敵またはそれ以上の安全性を提供することが可能となれば、優位性を確立する可能性があります。ただし、それはカメラのみのシステムが技術的および検証上の課題を克服した場合に限られます。

AV業界は現在、センサー戦略の分岐点に立っています。AI技術の進化とハードウェアコストの低下により、視覚のみのアプローチに対する関心が高まる一方で、LiDARおよびレーダーの進化も続いています。最終的には、どの技術が「最も安全で、拡張性があり、費用対効果に優れている」と実証できるかが鍵を握ることになるでしょう。

【カウンターポイントリサーチについて】

カウンターポイントリサーチは、テクノロジーエコシステム全体を対象とした製品を専門とする、グローバルな市場調査会社です。世界中の主要なイノベーション・ハブや製造拠点、商業都市に拠点を構え、スマートフォンOEM、半導体メーカー、チャネルパートナー、大手テクノロジー企業など、幅広い業界関係者に対してサービスを提供しております。

当社のアナリストチームは、企業の経営幹部や戦略部門、市場情報(MI)、アナリストリレーション(AR)、製品およびマーケティング部門と密に連携しながら、市場データ、実用的なインサイト、コンサルティングを提供しております。

当社の注力分野には、AI、自動車、コンシューマーエレクトロニクス、ディスプレイ、eSIM、IoT、位置情報、マクロ経済、製造、ネットワークインフラ、半導体、スマートフォン、ウェアラブルなどが含まれます。

公開中のレポートやインサイトは、当社ウェブサイト内「Insights」ページよりご覧いただけます。重点分野に関するより詳しい情報をご希望の際は、ぜひアナリストとのご相談もご検討ください。