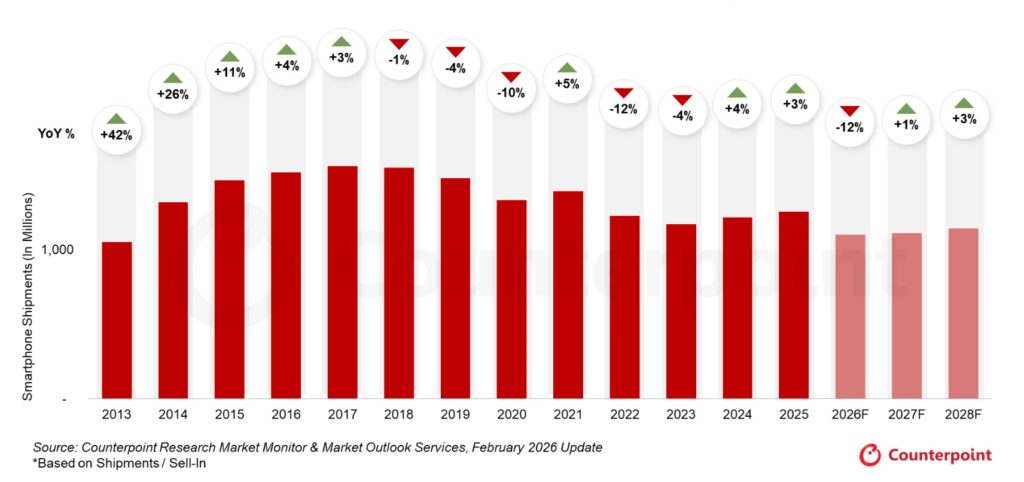

カウンターポイントリサーチ (英文名: Counterpoint Research 以下、カウンターポイントリサーチ社)は、スマートフォンのグローバル市場における出荷は、前年比12.4%減になるという市場予測を含むSmartphone Market Outlook Trackerによる最新調査を発表致しました。

スマートフォンのグローバル出荷は、マクロ経済環境の改善とホリデーシーズンの堅調な需要に支えられ、2025年は前年比で一桁台の低い伸びで着地しました。しかし、カウンターポイントリサーチ社の最新Smartphone Market Outlook Trackerによると、市場は2026年に大きく反転する見通しで、出荷は前年比12.4%減と予測されています。これは年間の落ち込みとして過去最大となる見込みです。

カウンターポイントリサーチ社では、メモリ不足、部材価格の急騰、そして低価格帯OEM(端末メーカー)に内在する構造的な脆弱性が、2026年の数字を押し下げるだけでなく、低迷を2027年まで長引かせると見ています。回復は、追加のメモリ生産能力が立ち上がる2027年後半まで期待しづらいとしています。

図: スマートフォングローバル出荷台数・2013年〜2028年(26-28年は予測)

出典: カウンターポイントリサーチ社Market Monitor & Market Outlook Services, February 2026 Update

※出荷/セルインベース

2026〜2027年の低迷を決定づける主な要因はメモリ不足に

スマートフォングローバル出荷は、2025年第4四半期に前年比3.8%増となり、市場回復は4四半期連続で継続しました。これは2021年以来最も強いホリデー四半期となり、中国と東欧を除く多くの地域で前年比プラス成長となりました。

しかし、この勢いにも関わらず、業界が直面しているのは典型的な循環的調整ではなく、構造的な下振れ局面です。カウンターポイントリサーチ社では、2026年のグローバル出荷が11億台を下回ると予測しており、これは世界的な4G移行がまだ加速していた2013年以来の低水準になります。

中核要因は、急速に悪化しているメモリ供給逼迫です。モバイル向けLPDDR4/5の価格は、2026年第2四半期に2025年第3四半期比で約3倍に達する見込みで、供給側の圧迫としては前例のない水準です。

カウンターポイントリサーチ社プリンシパルアナリストYang Wangは次の通り述べています。

「影響は2027年下期まで続く見通しです。メモリ供給の拡大が実際に立ち上がるまでには、複数四半期を要するためです。特に低価格帯スマートフォンへの影響が大きくなる可能性が高く、とりわけLPDDR4の供給縮小が想定以上に速いことが懸念です。OEMはすでに、発売の遅延、ラインアップの簡素化、スペック面でのトレードオフといった対応を進めています。また、2026年1月には一部Android OEMのラインアップで10%〜20%の値上げも確認されています。」

今回の下振れは、メモリ供給網全体における深い構造的不均衡によって形作られています。メーカーが、より高い利益が見込めるAI向けDRAMやエンタープライズ向けSSD NANDへウエハー能力を振り向け続けていることに加え、コロナ後の調整局面以降の投資不足が長期化したことで、モバイル向けLPDDR4/5において複数四半期にまたがる供給ギャップが生じました。その結果、OEMはこの10年で最も見通しが立ちにくく、割当も厳しい状況に置かれています。需要主導の通常サイクルとは異なり、2026〜2027年の収縮は本質的に供給制約主導であり、回復は新規メモリ能力の立ち上がりと歩留まり改善の進捗に左右されます。

プレミアムは相対的に底堅く、新興国の圧力が業界再編を加速

市場への影響は一様ではありません。プレミアムセグメントはマスマーケットよりも相対的に底堅く、一桁台の成長が見込まれる一方、200ドル未満の価格帯は20%超の減少が予想されています。AppleとSamsungは、サプライチェーン統合力の強さ、価格決定力の高さ、そしてプレミアム化の継続により、逆風を比較的うまく乗り切る可能性が高いと見られます。フラッグシップ向けメモリ供給は引き続き逼迫するものの、プレミアム機の供給は、エントリー〜低中位価格帯機種と比較すれば相対的に安定すると予想されます。また、高所得層の需要やキャリア主導の販促が、プレミアム帯における端末価格上昇の影響を一定程度緩和すると見られます。新興国市場の中では、中東・アフリカ(MEA)、中南米、アジア太平洋がそれぞれ19%減、14%減、14%減となる見通しです。

一方で、新興国への依存度が高い低価格帯OEMは、購買力の低下、部材コスト上昇の加速、そして値上げを消費者へ転嫁しにくいという制約によって、課題が一段と深刻になります。多くのメーカーにとって、ポートフォリオの合理化だけでは、メモリ不足が生む構造的圧力を相殺しきれない可能性があります。

この結果、カウンターポイントリサーチ社では市場の再編が加速すると見ています。小規模メーカーは長期的な事業継続性を再評価せざるを得なくなり、スマートフォン市場は、シェア変動が小さく、平均販売価格(ASP)の下限が上がり、ラインアップが絞られ、買い替えサイクルが4年を大きく超えて長期化する、より集中した構造へと向かう可能性があります。加えて、予算重視の購入者にとって300ドル未満が相対的に高まることから、中古スマートフォン市場が2026年に拡大することも見込まれています。

本プレスリリースに関する詳細並びに情報は、こちらからご覧いただけます。

https://counterpointresearch.com/en/reports/market-outlook-handset-shipment-forecast-by-oem-region-february-2026

*本プレスリリースは2026年2月27日に発表されたプレスリリースの日本語版です。原文はこちらをご参照ください。

https://counterpointresearch.com/en/insights/Smartphone-Shipments-in-2026-to-See-Sharpest-Decline-on-Record-as-Memory-Crisis-deepens

今回の発表は、チャネル情報、POSデータ、ディストリビューターアンケート調査、公開データなどボトムアップデータソースとトップダウンリサーチの組み合わせによるカウンターポイント社独自の調査方法で実施したものです。

【カウンターポイントリサーチ社概要】

テクノロジーエコシステム全体にわたる製品を専門とするグローバル市場調査会社です。世界の主要なイノベーションハブ、製造クラスター、商業センターに拠点を構え、スマートフォンOEM、チップメーカー、チャネル企業、大手テクノロジー企業など、幅広いクライアント様にサービスを提供しています。経験豊富な専門家が率いる当社のアナリストチームは、経営幹部から戦略、アナリストリレーション(AR)、市場情報(MI)、ビジネスインテリジェンス(BI)、製品・マーケティングの各分野のプロフェッショナルまで、企業全体のステークホルダーと連携し、市場データ、業界のソートリーダーシップ、コンサルティングといった幅広いサービスを提供しています。

公式ウェブサイト: https://japan.counterpointresearch.com/