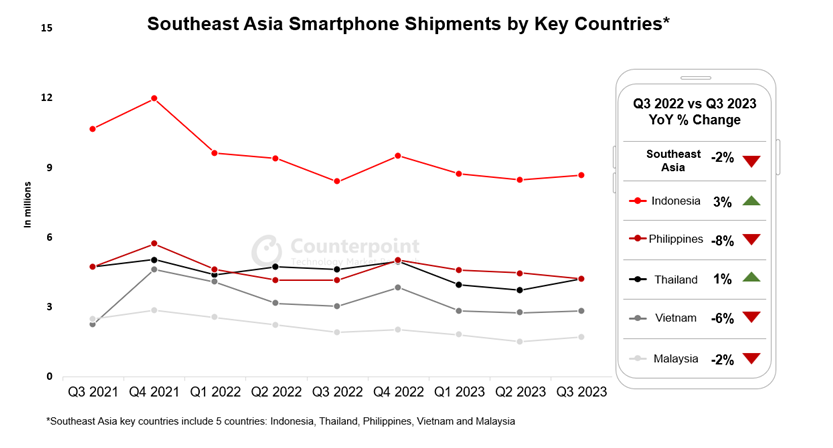

- 東南アジアにおけるスマホの出荷は、2023年第3四半期に前年同期比2%減少したものの、前四半期比では3%の増加となった。この地域でのスマホ需要が復活し始めたことを示している。

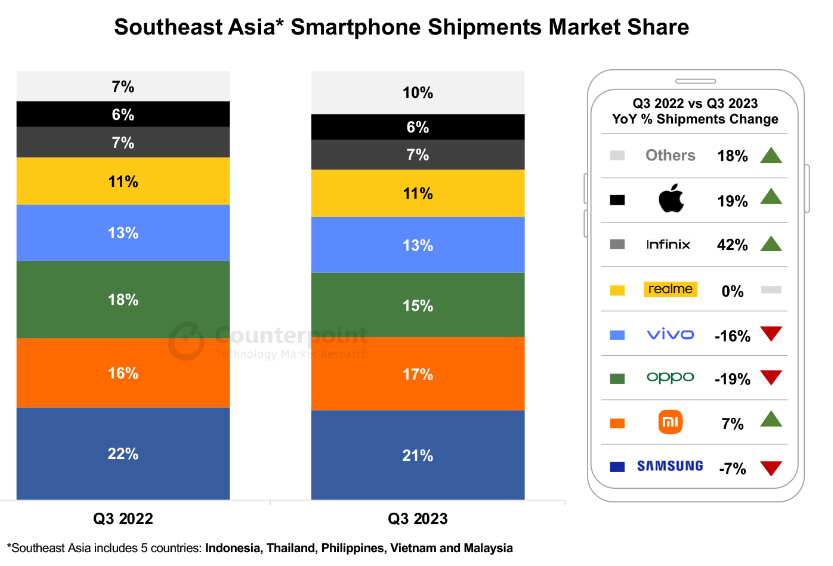

- 最も成長が速いのは、TECNO(148%)、Infinix(42%)、Apple(19%)の3社である。また、Transsionブランド傘下の各社(訳注:TECNO、Infinix、Itel)を合わせると、2023年第3四半期は前年同期比62%の成長であった。

- 市場をリードするのはSamsungで、シェアは21%。これにXiaomi(17%)とOPPO(15%)が続く。

- インドネシアとタイでは出荷は横ばいであったが、他の東南アジア各国、例えばフィリピン、マレイシア、ベトナムなどは、前年同期割れであった。

- 5Gスマホがこの地域での出荷全体の36%を占めた。

Counterpoint Researchが提供するSoutheast Asia Monthly Smartphone Channel Share Trackerによれば、東南アジアにおけるスマホの出荷は2023年第3四半期に前年同期比では2%減少だったものの、前四半期比では3%の増加となり、スマホ需要が復活し始めたことを示している。マクロ経済指標の改善、各社の積極的な新製品の投入、スマホメーカーや販売プラットフォームの積極的なプロモーション、が成長につながった。また、低~中位価格帯のスマホを購入する消費者の買い替えサイクルも短くなってきた。TECNO、Infinix、Appleは、この四半期最も速く成長したメーカーである。

インドネシア、フィリピン、ベトナムなど主要な東南アジア諸国では、2023年第2四半期は前年比二桁減となったものの、2023年第3四半期には状況が改善し、大事な祝祭シーズンを前に各社は胸をなでおろした。それでも、通年でみればこの地域の2023年は前年比8%の減少となる見通しである。

東南アジアは依然としてハイテクのエコシステムにとって大事な市場である。ネット銀行、キャッシュレス決済、ネット通販、それにインターネット全般と、多くの面でいまだ普及率が低いからである。

出典:Counterpoint Research Southeast Asia Monthly Smartphone Tracker, September 2023

主要国に関する分析

- インドネシアとタイではスマホ出荷は横ばいであったが、フィリピン、マレイシア、ベトナムなど他の主要国では前年比割れであった。

- タイでは、新政府が市民の生活苦を軽減するための新しい施策を打ち出した。借金の返済繰り延べ、エネルギー価格の低減、現金給付などである。これがコモディティ商品の活気に直結した。加えて、9月には中国とカザフスタンからの観光客のビザなし入国がアナウンスされ、COVIDでダメージを受けた旅行産業には大いに明るいニュースとなった。

- インドネシアでは、9月の中旬から下旬にかけて各社の新機種発売が相次いだ。こうした新機種が出荷全体に占める割合は大きい。この四半期、インドネシアの人々は、こと支出に関しては様子見を決め込むことが多かった。しかし2024年2月の議会選挙と大統領選挙を控え、国内は熱気が増すので、2023年第4四半期は積極的な販促でスマホがさらに売れると予想される。

- ベトナムでは、輸出が復調し、経済も回復してきている。GDPは2023年第3四半期に33%成長し、市場の期待を上回った。9月に首相が訪米し戦略的パートナーシップ協定を締結したことで、海外からの投資も増えると期待される。

- フィリピンでは、経済に回復の兆しがある。消費者心理が好転した。一方で、失業率は懸念材料であり、低所得者層にとって生活必需品は今なお高価であることには注意が必要である。インフレが緩和したことで、今後は家計支出が増えるかもしれない。それでも全体としてみれば家計支出のレベルがもどるにはまだ少し時間がかかり、スマホの購入にもその影響があるだろう。

- マレイシアでは、電機・電子機器の需要が弱いままなので工業生産は停滞している。さらに輸出も元気がなくGDPの下げ幅を大きくしている。マレイシアの5Gは普及が進んできているものの、全体としてみれば同国の産業全体が中国経済停滞の影響を受けている状況である。

出典:Counterpoint Research Southeast Asia Monthly Smartphone Tracker, September 2023

主要メーカーに関する分析

- 市場が縮小トレンドのなか、Appleはこの四半期に出荷を前年同期比19%伸ばした。AppleのiPhone 13と14シリーズの需要な根強く、新発売の15シリーズの需要にそれが上積みされている。

- Samsungは21%のシェアを持って市場をリードしている。A05シリーズが新たに投入され、もともと強いAシリーズ全体の存在感を高めた。Z Flip 5やZ Fold 5とSシリーズから成る高級機種も好調である。同社の高級機種を軸にしたプロモーションは、これまでのタイやベトナムだけでなく、インドネシアやフィリピンなどの国でも増加している。これは経済の逆風にあまり左右されない富裕層が高級機種の購買層だからである。Samsungは、インドネシア、タイ、ベトナムにおいて2023年第3四半期のトップブランドであった。

- Xiaomiの出荷は7%伸びた。同社のRedmi 12シリーズは東南アジアのどの国でも極めて好調な売れ行きであった。2023年第3四半期の同社のプロモーションも新機種発売も、ほかのほとんどのメーカーより好結果で、出荷増につながった。Xiaomiはマレイシアにおいて第3四半期のトップブランドであった。

- Transsionは、この四半期に最も成長した。Infinixは前年同期比42%、TECNOは148%、itelは17%、それぞれ成長した。InfinixとTECNOは基本性能が高い機種を出しており、商品ラインアップも幅広い。

- realmeは,2023年第3四半期は横ばいだった。フィリピンではトップブランドであった。

各社の2023年第3四半期の動きについて、シニアアナリストのGlen Cardoza氏は以下のように述べた。

「競合するOPPOやvivoは機種の選択肢が限られたのに対して、SamsungとXiaomiは広い価格帯で新機種を投入してシェアを維持し、東南アジア主要国でのマーケティングをはるかに上手に行った。新たに参入したメーカーも結果を残している。特にTranssionブランドは強い。TECNOとInfinixは、低位~中位価格帯の新機種でシェア維持ないし拡大を果たした。Transsionブランドの3社全体では、2023年第3四半期に62%成長した。」

5Gの普及は、インドネシア、ベトナム、マレイシアなど一部の国では道半ばである。しかし消費者にとって5Gはますます重要な関心事であり、多くの消費者は5G対応の機種を持ちたいと考えている。2023年第3四半期には、5Gスマホはこの地域での出荷全体の36%を占めた。

この地域における主要なマクロ経済指標、例えば、中国―東南アジアの貿易額、スタートアップへの投資額、外国による直接投資額は、前年比割れが続いている。旅行業の回復もまだ途上である。このため、ほとんどの東南アジアの国でGDPが低レベルに留まっている。物価に敏感な消費者は、支出を最低限に抑えて、状況が好転するのをまる一年も待っている。一方、良いニュースもある。産業の回復自体は進みが遅くとも、デジタルトランスフォーメーションは進行している。だから2023年第4四半期は、今よりも良くなると期待できる。

*主要な東南アジアの国にはインドネシア、タイ、フィリピン、ベトナム、マレイシアを含む。

最新調査や分析に関するお問い合わせは、お気軽にpress@counterpointresearch.comまでお寄せください。

補足:

Counterpoint Technology Market Researchはグローバルな調査会社で、TMT(テクノロジー・メディア・通信)業界のハイテク商品の分析を得意としている。世界の主要なハイテクや金融の企業に、月次レポート・カスタム調査プロジェクト・モバイルとハイテク市場の詳細分析を提供している。主なアナリストはハイテク業界で豊富な経験を積んできたエキスパートである。