- 画面サイズが55インチ以上のスマートTVの出荷は、前年同期比18%増加した。

- TVの出荷全体に占めるスマートTVの割合は、2023年上半期に91%を超えた。

- 今年これまでのところ、出荷全体の39%が、オンラインチャンネル(ネット販売)経由である。

- ドルビーオーディオが、スマートTVにおけるデファクトのオーディオ処理方式となっている。

Counterpointが提供するIoT Serviceの最新調査によれば、インドにおけるスマートTVの出荷は、2023年上半期に前年同期比5%減少した。同国におけるインフレの広がりと、マクロ経済の逆風とによって、消費者は必需品以外の買い物をしなくなった。それが、この減少の主要因である。

市場のトレンドについて、リサーチアナリストのAkash Jatwala氏は以下のように述べた。

「多くの人がコロナ禍の最中に1台目のスマートTVを購入した。特に32インチが売れた。そしてスマートTVの便利さを体験した消費者は、いまやもっと大きな画面サイズのものをリビングに設置したがっている。特に43インチと55インチが人気だ。2023年上半期には、大画面(55インチ以上)のスマートTVの需要が前年同期比18%も増加した。加えて、スマートTVの買い替えを検討している消費者は、高機能な高級機を好む傾向がある。

TV出荷全体に占めるスマートTVのシェアは、2023年上半期に過去最高の91%に達した。ブロードバンドの普及がさらに進むことと、OTTプラットフォーム(訳注 Over The Topの略。この文脈では、インターネット上で提供される映画や音楽などのコンテンツサービスのこと。個別の衛星放送やケーブルTV企業のサービスを専用セットトップボックスで視聴するようなクローズドな視聴形態と対比して、OTTと称する)の人気がどんどん高まっていることから、このシェアはさらに上がるとみられる。」

出典:India Smart TV Shipments Model Tracker, Q2 2023

注:XiaomiのシェアにはRedmiのシェアを含む

また、市場の動きについて、シニアリサーチアナリストのAnshika Jain氏は以下のように述べた。

「OTTサービスがスマートTVの成長を支えている。人気のスポーツイベント、テレビドラマ、映画のストリーミングによって、消費者の新たな視聴習慣がつくられているからである。さらにOTTサービスとスマートTVがあいまって、より豊かな視聴体験を提供できている。先進のディスプレイ技術に加え、ドルビーアトモス(訳注:立体音響技術。映像に合わせて音源が上下左右に移動する)やドルビービジョン(訳注:高ダイナミックレンジ映像表示技術)のような機能が備わっているからである。

ドルビーオーディオによるサラウンドサウンドはスマートTVではすでにデファクトとなっている。加えて、最近では多くのスマートTVがドルビーアトモスやドルビービジョンを搭載している。これらの機能を搭載したスマートTVは、いまや20,000インドルピー(約3.6万円)から手に入る。祝祭シーズンが目前、消費者の認知度も向上、Cricket World Cupなどの人気スポーツ番組をOTTで視聴可能、ドルビーが普及と、スマートTV成長の材料はたくさんある。」

QLED TV(訳注:QLEDは量子ドットを用いて高純度な光の三原色を高効率で作る方式)は中位価格帯(30,000~50,000インドルピー、約5.4~9万円)でも主流になりつつある。ほとんどのメーカーが小さめの画面サイズながら、値ごろなQLED TVを発売している。QLED TVの出荷は、2023年上半期に前年同期比21%増加し、スマートTV全体に占める割合は今後も増えるだろう。

2023年上半期のトピックス

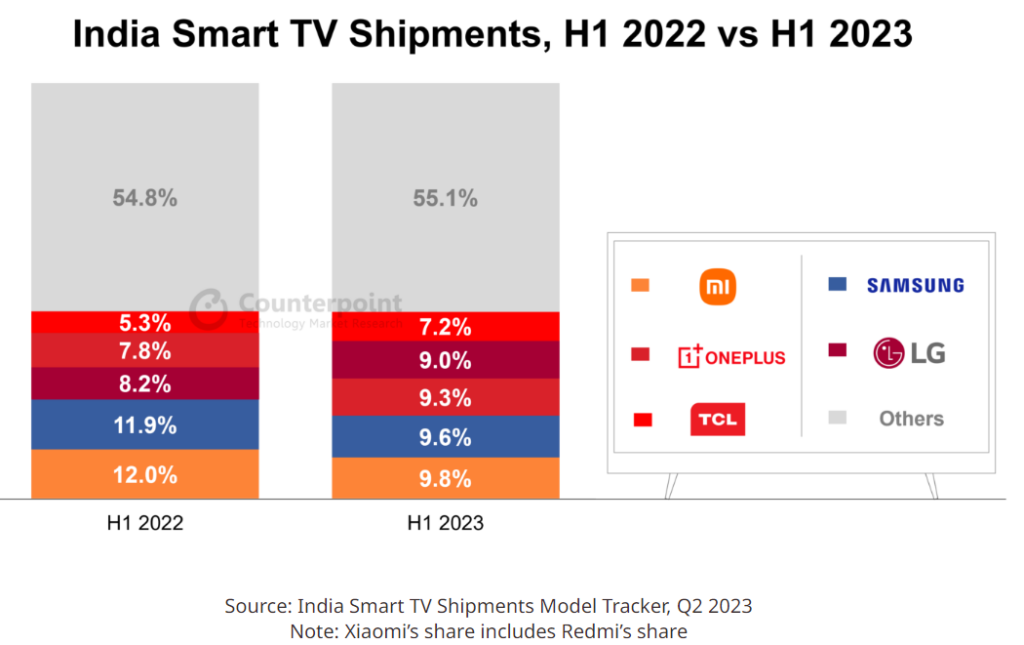

- Xiaomiは、10%のシェアをもって、2023年上半期もスマートTV市場のトップを維持した。この期間、XiaomiはX Proシリーズ、Mi TV Xシリーズ、それにMi TV 5A Proシリーズを発売した。

- Samsungは2023年上半期のスマートTV市場で第2位となった。Samsungはこの期間にQLEDシリーズとCrystal 4Kシリーズの新製品を投入した。SamsungはTV関連大バーゲンセールも実施し、スマホのS23 UltraやThe Freestyleプロジェクターに加え、QLEDやOLEDのテレビにサウンドバーをつけたセットも、大幅値引きして販売した。

- OnePlusは急成長中の一社で、2023年上半期は第3位にランクインした。特にY1SとY1s Proシリーズはベストセラーであった。また、この期間にOnePlusはQLED TV Q2 Proも発売した。

- LGは2023年上半期のスマートTV市場で第4位であった。同社はOLEDパネル搭載機種を、97インチモデルをはじめ、複数発売した。LGはまた販売プロモーションを複数回実施し、サウンドバーを無償で同梱したり、保証を追加したり、機種によってはキャッシュバックを実施したりした。

- TCLも急成長中で、2023年上半期は第5位であった。TCLは32インチをはじめ複数の新機種を投入した。また、いくつかコンテストも開催し、優勝賞品としてTCL製品を提供した。

- Acer(707%)とSansui(148%)もこの期間に急成長した会社である。両社ともに商品ポートフォリオを刷新し新製品を投入した。消費者の反応は良い。市場シェアが伸びたことでAcerはスマートTVのベストセラーメーカートップ10社にランクインされた。

- リーダー格のXiaomiやSamsungは多くの敵と競争を強いられている。ライバルたちはオフライン(路面店)で販売網を広げ、違う価格帯に優れた機能の商品を投入している。

- インドでのテレビの生産は増えており、製造拠点を設けるためのメーカー各社の投資も膨らんでいる。新規参入組は先行する大手とパートナー契約を結んでテレビの製造を行っている。

- 消費者の需要は、大画面で高機能な高級機種に移行している。それでもなお、10,000~20,000インドルピー(約8~3.6万円)の価格帯は、2023年上半期におけるスマートTV市場全体の37%と、最大のシェアである。また、エントリーレベル(10,000インドルピー、約1.8万円未満)の製品は、初めてスマートTVを買う層にマッチし、出荷がほぼ倍増した。

2023年通年では、インドのスマートTV市場は前年比7%の減少となる見込みである。とはいえ、祝祭シーズンがあるので、下半期のスマートTV出荷は上半期よりも伸びると思われる。下半期も引き続き新製品が投入され、オンライン(ネット通販)主体で売られることになろう。市場は2024年には通常の状態に戻り、前年比10%前後の伸びとなりそうだ。高級TV指向が強まるので、市場における平均売価(ASP)は上昇するとみられる。

注:XiaomiのシェアにはRedmiのシェアを含む。

Team Counterpoint

Counterpoint Researchは若く急成長中の調査会社で、ハイテク業界の分析を得意としている。カバーする領域は、コネクテッド機器、消費者向けデジタル製品、ソフトウェアとアプリケーション、および関連分野のトピックスである。当社の調査チームがまとめて発行するレポートに加え、要望に合わせてカスタマイズしたレポートも提供している。また、セミナーやワークショップを企業向けに開催して好評を得ており、依頼があれば実施している。特に高精度の調査を必要とするプロジェクト向けには、コンサルティングやカスタマイズした調査活動も実施する。