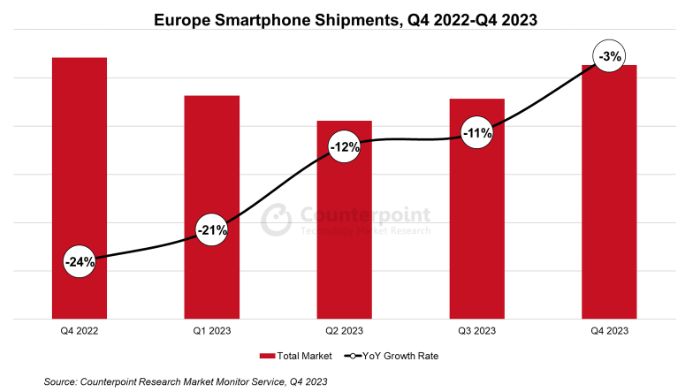

- 欧州のスマホ市場は2023年第4四半期に前年同期比3%縮小したものの、2021年第4四半期以降では初めて一桁台にとどまった。

- OPPOとvivoが5G特許に関してNokiaと合意に至ったことで、両社も復調しそうである。もっとも、両社はすでにかなり地盤を失っている。

- Xiaomiは中欧と東欧で2025年以来最高の第4四半期売上を達成した。

Counterpoint Researchが提供するMarket Monitor Serviceの最新レポートによれば、欧州におけるスマホ出荷は2023年第4四半期に前年同期比で3%減少した。これは、2022年第4四半期の前年同期比24%もの落ち込みと比べればかなりましで、しかも、4四半期連続で前年同期割れの程度が改善している。2022年第1四半期以来、スランプに落ち込んでいた欧州も、どうやらついに底入れしたようである。2023年第4四半期の結果は、マクロ経済の改善と新機種発売が成功したことによる。特に遅れて登場したiPhone 15は、この地域における下げ幅を抑えるのに貢献した。

市場動向について、リサーチアナリストのHarshit Rastogi氏は以下のように述べた。

「2021年第4四半期以降で初めて下げ幅が一桁台だった欧州のスマホ市場は、最悪の状況を脱したと言えるだろう。西欧の下げ幅は前年同期比5%であるが、中欧と東欧はこの四半期に前年同期比2%の上昇に転じた。主要市場である英国やロシアを含め、いくつかの国で過去最低の四半期出荷台数から回復しつつある。ちなみに英国とロシアは、ともに前年同期比6%の成長となった。」

今後の見通しについて、アソシエイトディレクターのJan Stryjak氏は以下のように述べた。

「2023年も欧州のスマホ市場にとっては厳しい年となったが、年単位での下げ幅は-17%から-12%へと多少改善した。2024のこの地域は多少期待が持てるだろう。というのも、Aシリーズのモデルチェンジが早めに行われ、同時に高度なGenAI(生成AI)機能を搭載したSシリーズの新機種も市場に出るからである。さらに、OPPOとvivoは、Nokiaとの特許交渉で合意にこぎつけ、これも低迷してきた市場への援軍となるはずである。GoogleとHONORもこの地域での出荷を増やしそうである。特に消費者の高級機指向が高まっている西欧で伸びそうである。」

市場のサマリー:

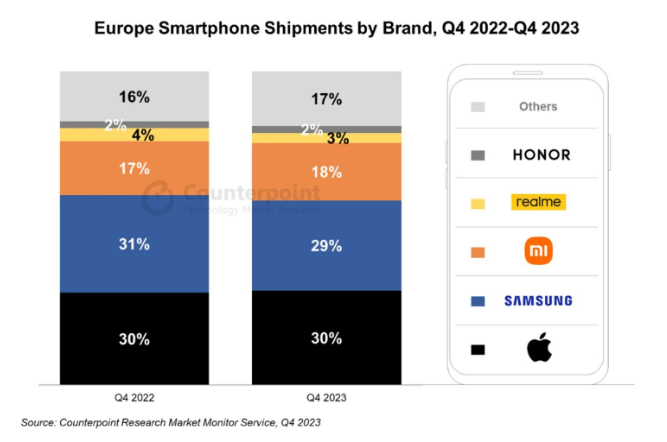

- Samsungは、前年同期比10%減少し、2015年以来で第4四半期として最低の数字となった。S23シリーズのプロモーションで高級機市場の落ち込みをあるていど防ぎ、Aシリーズも低位と中位セグメントでのシェアは維持できた。

- Appleは、欧州の第4四半期におけるシェアとしては過去最高を達成したが、出荷は第4四半期として2015年以来の過去最低となった。iPhone 15シリーズの評価が良いのと、iPhone 14の根強い人気のおかげで、2023年第4四半期の下げ幅はわずか1%にとどまった。

- Xiaomiは、2023年第4四半期に業績を伸ばした数少ないメーカーのひとつである。中位価格帯をターゲットにしたRedmiシリーズの出荷が好調で、Samsungからもシェアを奪った。第4四半期の好調によって、中欧と東欧での地盤がさらに強くなった。

- HONORは、欧州全体で前年同期比2%の成長となった。西欧で前年同期比31%成長したことで、中欧と東欧での21%の落ち込みをカバーした。2022年第4四半期と比べると、製品ポートフォリオが各段に広がり、欧州にかける同社の意気込みがうかがえる。

OPPOは、依然として欧州で苦戦しており、2023年第4四半期は前年同期比59%の落ち込みとなった。2024年初頭に5G関連特許の契約をNokiaと締結したことで、今後復活が見込まれる。しかし、HONORやGoogleと比べると、失った地盤が大きく、失地の回復は多難である。

Team Counterpoint

Counterpoint Researchは若く急成長中の調査会社で、ハイテク業界の分析を得意としている。カバーする領域は、コネクテッド機器、消費者向けデジタル製品、ソフトウェアとアプリケーション、および関連分野のトピックスである。当社の調査チームがまとめて発行するレポートに加え、要望に合わせてカスタマイズしたレポートも提供している。また、セミナーやワークショップを企業向けに開催して好評を得ており、依頼があれば実施している。特に高精度の調査を必要とするプロジェクト向けには、コンサルティングやカスタマイズした調査活動も実施する。