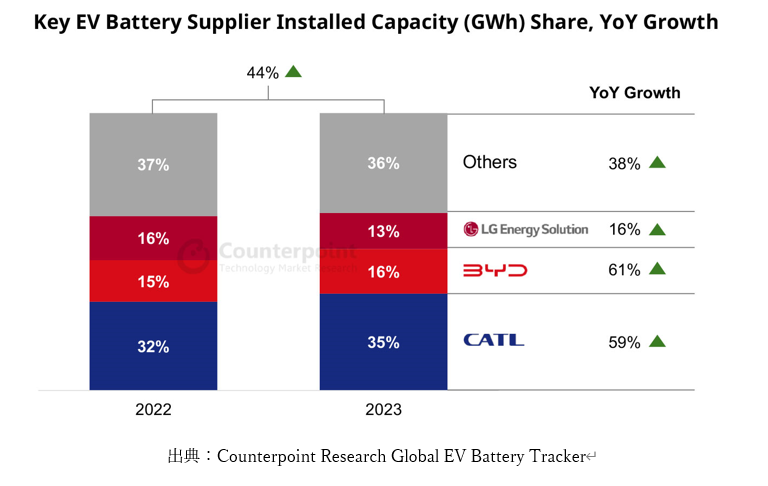

- 2023年に世界中の乗用EV*に搭載された電池の総容量は前年比44%増加した。

- 搭載された電池の容量は、平均で前年比4%増加し、航続距離の延長につながっている。

- 中国メーカーの優位が続いており、いまや世界で市場の2/3を超えている。

- 技術的なブレークスルーや地政学的な影響から、長期的には韓国、日本、欧州のメーカーにとって事業機会がある。

Counterpointが提供する最新のGlobal EV Battery Trackerによれば、世界中の乗用EVに搭載された電池の総容量は2023年に前年比44%増加した。一台当たりの平均電池容量が増えたことと、2023年にEV販売が前年比38%伸びたこととが、大きな要因である。

平均電池容量は引き続き重要な指標となっている。特に中級~高級EVでは、航続距離の延長が各メーカーの優先課題だからである。「米国でも欧州でも、航続距離の長いEVがブームになっており、長期的にはこれが販売の原動力となる。」アソシエイトディレクターのLiz Lee氏はそう語る。さらに「航続距離の短いエントリーレベルのEVが中国で爆発的に増えていなかったら、平均容量の数字はもっと高くなっていたはずだ。」と続けた。

各国のバッテリーメーカーは自国市場での優位を活かすとともに、海外需要も取り込んでシェアの拡大を狙っている。中国メーカーの成長は他メーカーより速く、昨年は世界のEV用電池容量の2/3を超えた。なかでもCATLとBYDがシェアを伸ばし事業を拡げている。

短期的には、メーカー各社は、市場の減速に合わせて、性能重視から価格重視へのシフトを続けることになるだろう。具体的には、中国製LFPバッテリー(訳注:リン酸鉄リチウムイオン電池の略。熱安定性が高く寿命も長いため、EVに向いている)を載せたコスパの良いEVでの販売拡大を各社が狙うとみられる。

「今年も、全地域でEVは二桁成長する、と予想しており、電池容量の増加は続くだろう。」Lee氏は、このように語った。

CATLのようなメーカーにとって、規模は最大の競争優位であるが、規模を追う分だけEV需要の減速や、欧州と米国での事業拡大に警戒した動きの影響を受けやすい。この点について調査担当バイスプレジデントのNeil Shah氏は、以下のようにコメントした。

「長期的には、技術的なブレークスルーを通じた、さらなるコストダウンが必要だ。それに地政学的な問題もある。だから、中国以外のメーカーにとって、成長への道がより広がるのではないか。」

* EVには、BEV(バッテリー駆動EV)と、PHEV(プラグインハイブリッドEV)を含む。

包括的な情報を掲載した ‘Global Passenger Vehicle Forecast by Powertrain’ と ‘Global Installed Capacity of EV Batteries, Q4 2023’ は、report.counterpoitresearch.comよりお求めいただけます。

最新調査や分析に関するお問い合わせは、お気軽にpress@counterpointresearch.comまでお寄せください。

Team Counterpoint

Counterpoint Researchは若く急成長中の調査会社で、ハイテク業界の分析を得意としている。カバーする領域は、コネクテッド機器、消費者向けデジタル製品、ソフトウェアとアプリケーション、および関連分野のトピックスである。当社の調査チームがまとめて発行するレポートに加え、要望に合わせてカスタマイズしたレポートも提供している。また、セミナーやワークショップを企業向けに開催して好評を得ており、依頼があれば実施している。特に高精度の調査を必要とするプロジェクト向けには、コンサルティングやカスタマイズした調査活動も実施する。