- 世界のコネクテッドカーの販売は、2023年第3四半期に前年同期比28%伸びた。

- 先進国各国は、政府の強力な後押しもあり、コネクテッドカーの販売で先行している。

- 2030年までに、90%を超える車が、純正の5Gコネクティビティを搭載して販売されるだろう。

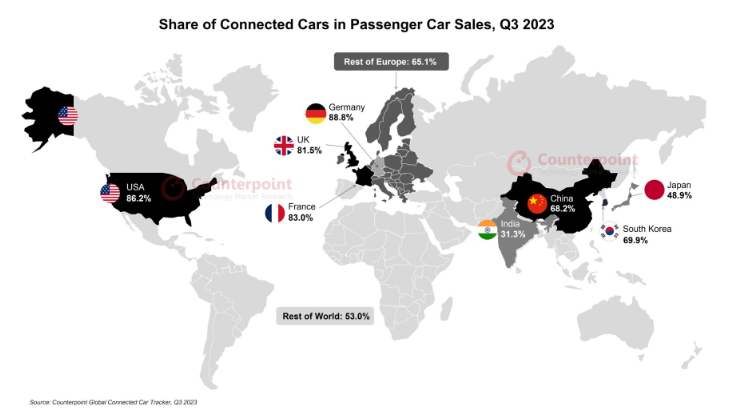

Counterpointが提供するGlobal Connected Car Sales Trackerの最新調査によれば、世界のコネクテッドカーの販売*は、2023年第3四半期に前年同期比28%成長した。2023年第3四半期に販売された車の3台のうち2台はコネクティビティを純正で搭載していた。世界のコネクテッドカーの販売シェアでは、中国が33%でリードし、これに米国と欧州が続く。これらトップ3地域は、世界における第3四半期のコネクテッドカーの販売の75%を占めた。

市場動向について、シニアアナリストのSoumen Mandal氏は以下のように語った。

「乗用車販売に関しては、ドイツのコネクテッドカーのシェアが一番高い。eCall(訳注:事故時に自動緊急通報するシステム)の義務化などを通じて、初期に政府が後押ししたことが効いている。ドイツに次いで、米国、フランス、英国において、乗用車販売でのコネクテッドカーのシェアが高い。

電気自動車や自動運転の普及に伴い、車へのコネクティビティの普及も進んでいる。4Gによる接続がいまだに主流で、販売された車両の95%のシェアを持つ。5Gの普及は業界がかつて予想したよりも遅い。高速道路沿いの5Gインフラが弱いこと、5Gならではの車内ユースケースがないこと、サプライチェインに課題があること、が乗用車への5Gの普及が進まない要因である。」

Mandel氏はさらに以下のように付け加えた。

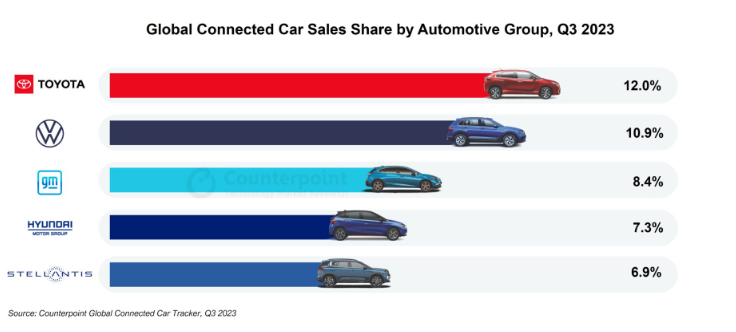

「消費者のハイテクへの関心が高まり、コネクティビティへのニーズも高まった。その結果としてコネクテッドではない車両の販売は着実に減少している。自動車トップ5グループを合わせると、2023年第3四半期に販売されたコネクテッドカー全体のほぼ45%を占める。Toyotaグループはトップで出荷ベースのシェアは12%、Volkswagenグループが僅差でこれを追う。GMグループ、Hyundai Kia Automotiveグループ、Stellantis(訳注:プジョー・シトロエンとフィアット・クライスラーが合併)が、残りの3グループである。」

市場の見通しについて、調査担当バイスプレジデントのNeil Shah氏は以下のように語った。

「発展途上国においても、車のコネクティビティは少しずつニーズが高まっており、市場における主な差別化ポイントになっている。2030年には乗用車の新車のうち95%がコネクティビティを純正で搭載して出荷されるだろう。4G接続が今後も主流だろうが、自動運転レベル3(L3)やさらに高度なレベルの車が市場に出回るようになれば、5Gも次第に増えてくると思われる。2026年が自動車用途への5G搭載に関する変曲点となりそうだ。2030年までに、新車販売の90%が5G接続になるだろう。」

* 販売の数字は、各社の工場から出荷された時点で(ディーラーが消費者に販売した時点ではなく)集計ている。乗用車向けの純正コネクティビティ接続だけを調査対象としている。

包括的で詳細な ‘Global Connected Car Tracker, Q3 2023‘ と ‘Global Connected Car Forecast, 2019-2030F’ は、report.counterpointresearch.comからお求めいただけます。

最新調査や分析に関するご質問は、お気軽にpress@counterpointresearch.comまでお寄せください。

Team Counterpoint

Counterpoint Researchは若く急成長中の調査会社で、ハイテク業界の分析を得意としている。カバーする領域は、コネクテッド機器、消費者向けデジタル製品、ソフトウェアとアプリケーション、および関連分野のトピックスである。当社の調査チームがまとめて発行するレポートに加え、要望に合わせてカスタマイズしたレポートも提供している。また、セミナーやワークショップを企業向けに開催して好評を得ており、依頼があれば実施している。特に高精度の調査を必要とするプロジェクト向けには、コンサルティングやカスタマイズした調査活動も実施する。